삼성전자의 주가가 사상 최대 실적과 대규모 주주환원 정책 발표에 힘입어 300만 원을 향해 달리고 있다. 증권가는 4분기 역시 호실적을 예상하면서 삼성전자의 목표주가를 일제히 상향 조정했다.

삼성전자는 2일 개장과 동시에 287만6000원을 터치, 사상 최고가를 경신하며 호조를 이어갔다.

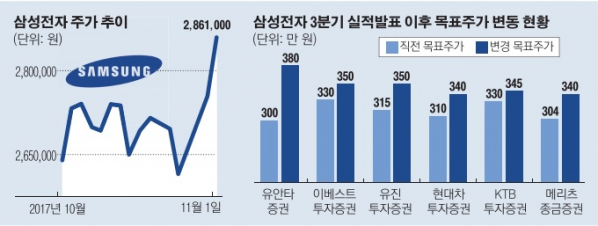

전날에도 삼성전자는 3.89% 오른 286만1000원에 거래를 마쳤다. 삼성전자의 시가총액을 감안할 때 상당한 상승폭이다. 시가총액도 단숨에 371조2677원으로 뛰었다. 3분기 호실적을 발표한 데 이어, 새 경영진과 적극적인 주주환원 정책 등을 발표한 것이 주가를 견인한 배경이다.

산술적으로 주가가 308만2413원을 돌파한다면 삼성전자는 시총 400조 원 시대를 맞게 된다.

증권사들은 삼성전자의 목표주가를 일제히 상향 조정하고 있다. 유안타증권은 삼성전자의 목표주가를 300만 원에서 380만 원으로 26.6% 올리며 국내 증권사 중 가장 높은 목표주가를 제시했다. 외국계인 다이와증권은 목표가를 350만 원에서 410만 원으로 파격 상향했다.

또 △메리츠종금증권(304만→340만 원) △이베스트투자증권(330만→350만 원) △현대차투자증권(310만→340만 원) △KTB투자증권(330만→345만 원) △유진투자증권(315만→350만 원) 등이 이날 보고서를 통해 삼성전자의 목표주가를 대폭 높여 잡았다.

김선우 메리츠종금증권 연구원은 “반도체 부문은 메모리뿐 아니라 LSI(시스템반도체)에서도 최대 규모의 영업이익을 거두며 3분기 호실적을 견인했다”면서 “D램 관련해 시장 내 우려가 점증되고 있지만, 오히려 업사이클의 강도와 지속력이 강해질 것으로 예상한다”라고 말했다.

젊어진 경영진으로의 교체와 함께 발표한 주주환원 정책의 적극성도 시장의 예상을 뛰어 넘었다는 평가다. 이승우 유진투자증권 연구원은 “삼성전자의 차기 이사회 의장에 내정된 이상훈 사장은 그간 소통해왔던 수준을 훨씬 상회하는 적극적인 주주환원정책을 발표했다”면서 “좀 더 젊어지고 주주환원이 강화된 삼성전자의 새로운 모습을 기대할만 하다”라고 의미를 부여했다.

앞으로의 실적 전망도 긍정적이다. 국내 증권사들이 예상하는 삼성전자의 4분기 영업이익 평균치는 16조594억 원으로 사상 최대 실적을 경신할 것으로 보인다. D램 반도체의 가격 상승이 당분간 지속될 것으로 예상되는 데다, ‘갤럭시노트8’ 효과는 물론 신규 고객의 OLED 공급이 맞물리면서 디스플레이 부문도 큰 폭의 실적 개선이 예상된다.

최도연 신한금융투자 연구원은 “반도체 호황은 내년에도 지속될 전망”이라며 “특히 2018년 상반기는 공급 증가량이 미미해 시장의 예상보다 우호적인 업황이 예상된다”라고 내다봤다. 어규진 이베스트투자증권 연구원도 “삼성전자는 가파른 실적 성장 속에 여유 현금을 활용해 주주환원 정책을 안정적으로 강화하고 있다”면서 “최근 주가 급등에도 현주가 PER(주가수익비율)가 2017년 기준 8.3배, 2018년 기준 6.9배 수준이어서 밸류에이션(기업가치 대비 주가수준) 매력도 충분하다”고 평가했다.

이로 인해 일어나는 모든 책임은 투자자 본인에게 있습니다.

![세계 야구 최강국 가리는 '프리미어12'…한국, 9년 만의 우승 가능할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2100678.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/140/88/1974471.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![현대차·도요타도 공장 세우는 ‘인도’…14억 인구 신흥시장 ‘공략’ [모빌리티]](https://img.etoday.co.kr/crop/140/88/2100567.jpg)

![[특징주] 펩트론, 일라이 릴리와 협업 기대감 지속…8%대 강세](https://img.etoday.co.kr/crop/85/60/2101070.jpg)

![[오늘 신상]하나은행, 사망보험금 관리ㆍ지급하는 유언대용신탁 상품 출시](https://img.etoday.co.kr/crop/85/60/2094894.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![비트코인 사상 최고가 행진... 9만 달러선 코앞 [포토]](https://img.etoday.co.kr/crop/300/190/2101004.jpg)