삼성전자는 지난 3분기 연결기준으로 매출 62조 원, 영업이익 14조5000억 원을 기록한 것으로 잠정 집계됐다고 7일 밝혔다. 사상 최대였던 2분기 매출액(61조 원) 및 영업이익(14조700억 원)보다 소폭 늘었다.

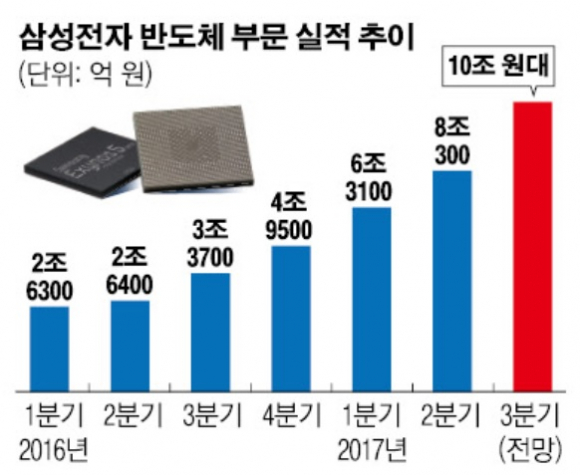

부문별 실적은 공개되지 않았지만 반도체 사업이 3분기 실적을 만든 일등공신으로 평가되고 있다. 증권가에서는 반도체 부문이 올 3분기 9조 후반~10조 원대의 영업이익을 올리며 역대 최대 분기 수익을 낸 것으로 추정하고 있다.

유례없는 호황이 가능한 이유는 하반기 들어서도 D램과 낸드플래시 메모리의 생산량과 평균판매단가(ASP)가 나란히 상승세를 이어간 데 따른 것이다. 이에 따라 3분기 영업이익률 50% 달성도 유력시된다. 삼성전자 반도체 사업은 1년 전인 지난해 3분기만 해도 영업이익률이 25.7%였으나(매출액 13조1500억 원, 영업이익 3조3740억 원) 작년 4분기 33.3%에 이어 올해 1분기 40.3%, 2분기 45.8%로 급상승하는 추세다.

도현우 미래에셋투자증권 연구원은 “3분기 반도체 부문에서 10조9400억 원의 영업이익 달성이 전망된다”며 “4분기에도 모바일 부문을 중심으로 수요가 개선되면서 좋은 수급 상황이 유지될 것”이라고 진단했다.

견고한 실적을 유지해오던 디스플레이 부문의 경우 3분기 대형 LCD 패널 가격 하락세와 OLED(유기발광다이오드) 관련 일회성 비용이 발생해 실적이 주춤할 것으로 예상된다. 다만 애플의 신제품 출시 효과에 따라 OLED 패널 물량 증가로 4분기에는 가파른 실적 개선세를 보일 것으로 전망된다.

스마트폰 사업을 담당하는 IM부문(IT·모바일)은 ‘갤럭시S8’ 출시 효과 감소 및 하반기 신제품 ‘갤럭시노트8’ 출시에 따른 마케팅 비용 증가로 전 분기 대비 감소한 3조 원 중반대 영업이익이 예상된다. 세트 업체인 삼성전자는 주춤하지만 부품 사업의 매출 증대로 이어질 것으로 예상된다. 4분기에는 ‘아이폰X’ 등 경쟁사 신제품이 출시되며 스마트폰 판매에 영향을 끼치지만 갤럭시노트8의 시장 반응이 좋은 만큼 안정적인 이익률 유지가 가능할 것으로 전망된다.

가전 사업을 담당하는 CE(소비자 가전) 부문은 최대 3000억 원대의 영업이익이 예상된다.TV는 UHD·초대형 등 주력 제품의 판매 비중 확대를 통해 프리미엄 시장에서의 리더십을 지속하고 있지만, 패널 가격 상승에 따른 수익성 하락과 판매둔화 영향으로 실적에 발목을 잡은 것으로 분석된다. 2분기에 이어 3분기에도 미국 B2B 시장 투자 영향도 수익성에 영향을 끼친 것으로 보인다.

![세계 야구 최강국 가리는 '프리미어12'…한국, 9년 만의 우승 가능할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2100678.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/140/88/1974471.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![“책임경영 시급…롯데판 ‘프랑크푸르트 선언’ 절실” [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/85/60/2053752.jpg)

![“결국은 실적”...보신주의 깨고 ‘성과주의’ 페달 밟나 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/85/60/2100738.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/85/60/1974471.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)