일본증시에서 공적 자금의 존재감이 커지면서 중국처럼 관제시장화하는 것 아니냐는 우려가 커지고 있다.

일본 국민의 연금을 관리하는 연금적립금관리운용독립행정법인(GPIF)과 중앙은행인 일본은행(BOJ)의 자금을 합한 공적 자금이 도쿄증권거래소 1부 상장기업 4개사 중 1개사의 실질적인 대주주로 나타났다고 니혼게이자이신문이 29일(현지시간) 보도했다.

신문에 따르면 GPIF와 BOJ 등 공적 자금은 도쿄증시 1부에 상장한 약 1970개사 중 474개의 최대 주주로 나타났다. 4개사 중 1곳 꼴로 공적 자금이 대주주인 셈이다. 전자부품업체 TDK(17%)와 반도체 장비업체 어드밴티스트(16.5%), 광학필름업체 니토덴코(14.2%) 등은 공적 자금 비중이 특히 높으며, 코나미홀딩스와 세콤 등도 공적 자금 비율이 10%를 넘는다. 이들 기업은 장기 보유 성향이 강한 공적 자금을 선호하는 것으로 알려졌다.

GPIF는 운용 자금이 총 130조 엔(약 1445조 원)에 달하는 세계 최대 연기금이다. GPIF는 지난 2014년 전체 포트폴리오에서 일본 주식 보유 비율 기준을 12%에서 25%로 두 배 이상 높였다. BOJ는 금융완화정책의 일환으로 상장지수펀드(ETF)를 매입하고 있으며 지난달 29일 금융정책결정회의에서는 연간 ETF 매입 규모를 종전 3조3000억 엔에서 6조 엔으로 두 배 확대했다.

GPIF와 BOJ는 신탁은행 등을 통해 간접적으로 주식을 보유해 주주 명단에는 포함되지 않는다. 이에 신문은 GPIF가 공표한 보유종목 데이터와 BOJ이 매입한 ETF 종목 구성비를 바탕으로 결과를 추산했다.

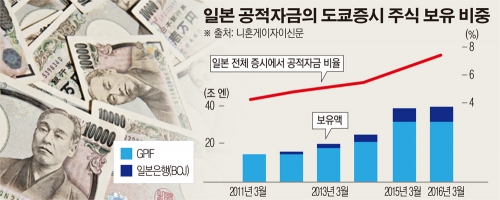

도쿄증권거래소 1부 전체로 보면 공적 자금 비중은 7%가 넘어 민간주주 중 최대인 생명보험사 닛세이의 약 2%를 크게 웃돌고 있다. 정부의 시장 개입을 꺼리는 풍조가 강한 미국은 공공부문의 주식보유 비율이 거의 제로(0)이며 국영기업이 많이 상장된 유럽도 비율은 6% 미만이다.

GPIF와 BOJ의 주식 보유액은 지난 3월 말 기준 약 39조 엔으로, 2011년 3월 말보다 약 25조 엔 증가했다. 노무라증권의 마쓰우라 요시오 수석 투자전략가는 “BOJ가 ETF를 연간 6조 엔 매입하면 닛케이225지수를 평균 2000포인트 정도 끌어올리는 효과가 있다”고 말했다.

그러나 시장에서 공적 자금의 존재감이 커지면서 일본 증시에 대해 ‘관제시장’ 색채가 강해지고 있다는 지적도 나오고 있다. 더불어 그에 따른 폐해도 우려된다. 공적자금은 기업을 선별하지 않고 주가지수에 따라 폭넓게 투자하는 ‘패시브’ 운용을 주로 하고 있다. 그 비율은 BOJ가 90% 이상이며 GPIF도 80%가 넘는다. 이에, 대량의 자금을 실적 등에 관계없이 투입하면 시장의 가격발견 기능이 저하된다는 지적이 나온다. 실적 부진이나 경영난에 상관없이 기업 주가가 높은 수준을 유지하고 자금조달도 수월해질 우려가 있다는 이유에서다. 미쓰비시UFJ모건스탠리증권의 하가누마 지사토 수석 투자전략가는 “시장에서 퇴출 압력이 줄어들면 경영 규율이 약화하고 기업 지배구조 측면에서도 문제가 크다”고 지적했다.

![부동산 PF 체질 개선 나선다…PF 자기자본비율 상향·사업성 평가 강화 [종합]](https://img.etoday.co.kr/crop/140/88/2101720.jpg)

![[종합] EBS·입시업계 “수학, 작년보다 확실히 쉬워...변별력은 확보”](https://img.etoday.co.kr/crop/140/88/2102225.jpg)

![전기차 수준 더 높아졌다…상품성으로 캐즘 정면돌파 [2024 스마트EV]](https://img.etoday.co.kr/crop/140/88/2102282.jpg)

![낮은 금리로 보증금과 월세 대출, '청년전용 보증부월세대출' [십분청년백서]](https://img.etoday.co.kr/crop/140/88/2102283.jpg)

![[종합] ‘공직선거법 위반’ 김혜경 벌금 150만원…法 “공정성·투명성 해할 위험”](https://img.etoday.co.kr/crop/140/88/2102280.jpg)

![가상자산 장벽 낮추는 트럼프…밈코인, 코인베이스에 대거 상장 外 [글로벌 코인마켓]](https://img.etoday.co.kr/crop/140/88/2102288.jpg)

!["늦었다고 생각할 때가 제일 빠를 때죠" 83세 임태수 할머니의 수능 도전 [포토로그]](https://img.etoday.co.kr/crop/140/88/2101767.jpg)

![[종합] 데이브 민 연방 하원의원 첫 당선…한국계 연방의원 당선 4명으로](https://img.etoday.co.kr/crop/85/60/2102066.jpg)

![낮은 금리로 보증금과 월세 대출, '청년전용 보증부월세대출' [십분청년백서]](https://img.etoday.co.kr/crop/300/170/2102283.jpg)

![기념촬영하는 2024 대한민국 스마트 EV 대상 수상자들 [포토]](https://img.etoday.co.kr/crop/300/190/2102282.jpg)