기준금리 인하와 시중 부동자금 급증 등 유동성이 증가하며 대체투자가 확대되고 있다. 기관투자가를 중심으로 사모펀드 형태의 대체투자가 늘며, 사모펀드의 순자산 규모가 사상 처음으로 공모펀드를 추월하기도 했다.

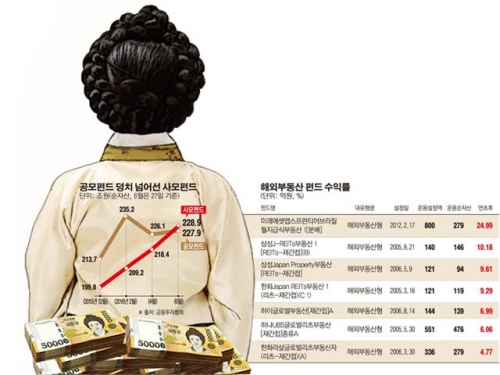

26일 금융투자협회에 따르면 지난달 27일 기준 사모펀드의 순자산 총액은 228조9040억 원으로 나타났다. 227조9291억 원으로 집계된 공모펀드 순자산 총액을 1조 원 가량 앞질렀다. 사모펀드의 순자산 규모가 공모펀드를 추월한 것은 관련 통계를 집계하기 시작한 2004년 이후 처음이다.

사모펀드는 49명 이하의 투자자로부터 모은 자금으로 운용하는 펀드다. 주 고객은 기관투자가와 고액 자산가다. 최소 1억~5억 원의 자금을 넣어야 펀드에 가입할 수 있어서다. 사모펀드 순자산 규모는 지난 2004년 80조원에 불과했다. 하지만 2008년 금융위기를 거쳐 2013년부터 급증하며 지난해 말 200조 원 규모로 성장했다.

사모펀드 시장은 기관투자가와 고액자산가 등이 대체투자에 관심을 두면서 급성장했다. 대체투자란 주식·채권과 같은 전통적인 투자 대상이 아니라 부동산, 사회간접자본(SOC), 원자재 등 다른 자산에 투자하는 것을 말한다. 통상 5% 이상의 수익을 추구한다. 저금리와 시중 부동자금 증가로, 마땅한 투자처를 찾지 못한 투자자들이 수익률 제고를 위해 대체투자에 관심을 두며 사모펀드 시장도 함께 성장했다.

시중 부동자금은 역대 최대 규모를 경신했다. 한국은행에 따른 지난 5월 말 기준 단기 부동자금은 958조 원을 기록해 역대 최대를 기록했다. 전월대비 15조1000억 원, 전년동기 대비로는 93조 원 늘었다. 이 같은 시중 부동자금은 사모펀드 시장으로 흘러들어왔다. 실제 기관투자가(연기금·공제회 등)는 사모펀드를 통해 부동산과 사회간접자본(SOC) 등을 사들였다. 사모펀드 순자산에서 부동산펀드, 특별자산펀드, 파생투자펀드 등 대체투자 상품이 차지하는 비중은 2004년 0.2%에서 43%까지 확대됐다.

여기에 금융당국의 규제가 완화된 점도 사모펀드 시장 급성장의 배경으로 꼽힌다. 지난해부터 사모펀드 가입 최소금액이 5억 원에서 1억 원으로 낮아지고, 투자자문사도 전문투자형 사모펀드(헤지펀드) 운용사로 전환할 수 있도록 규제가 풀렸다.

이에 따라 개인투자자들의 자금이 사모펀드 시장으로 흘러들어 가고, 투자자문사의 사모펀드 시장 진출이 증가하며 관련 시장이 빠르게 성장했다.

기관투자가들의 전유물이었던 대체상품에 대한 개인투자자의 관심도 높아지고 있다. 초저금리가 지속되자 개인들도 공모펀드 등을 통해 대체 투자에 나서는 것이다. 최근에는 부동산·실물자산 투자에 특화된 공모 재간접펀드를 도입하기로 하는 등 금융당국도 개인투자자들이 대체투자를 쉽게 하도록 대체투자 활성화에 나서고 있다.

한편 대체투자 공모펀드의 수익률도 나쁘지 않다. 펀드평가사 제로인에 따르면 지난 22일 기준 해외 부동산에 투자하는 펀드의 연초 이후 수익률은 4.12%다. 국내 주식형(-1.65%), 국내 채권형(2.01%), 해외주식형(-3.75%)보다 높다. 운용설정액 100억 원 이상 해외부동산펀드 가운데는 ‘미래에셋맵스프런티어브라질월지급식부동산 1[분배]’, ‘삼성J-REITs부동산 1[REITs-재간접](B)’, ‘한화Japan REITs부동산 1(리츠-재간접)(C 1)’ 등이 연초 대비 각각 24.99%, 10.18%, 9.29%의 수익률을 나타냈다.

김은기 NH투자증권 연구원은 “저금리로 인한 전통적인 투자상품의 낮은 수익률로 기관투자가의 전유물이었던 대체상품에 개인투자자의 관심도 높아지고 있다”며 “다만 대체투자상품의 높은 수익률의 원천은 위험감수(리스크 테이킹)와 비유동성인 만큼 장기적인 안목의 투자자세가 필요할 것”이라고 밝혔다.

![[단독] 삼성전자, AI 챗봇 서비스 ‘나노아’ 본격 적용…“생성형 AI 전방위 확대”](https://img.etoday.co.kr/crop/140/88/2101069.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/140/88/1974471.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![현대차·도요타도 공장 세우는 ‘인도’…14억 인구 신흥시장 ‘공략’ [모빌리티]](https://img.etoday.co.kr/crop/140/88/2100567.jpg)

![[종합] 외인·기관 매도세에…2500선 무너진 코스피, 720선 무너진 코스닥](https://img.etoday.co.kr/crop/85/60/2101080.jpg)

![[특징주] 펩트론, 일라이 릴리와 협업 기대감 지속…8%대 강세](https://img.etoday.co.kr/crop/85/60/2101070.jpg)

![[오늘 신상]하나은행, 사망보험금 관리ㆍ지급하는 유언대용신탁 상품 출시](https://img.etoday.co.kr/crop/85/60/2094894.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![일성여고, 만학도 수능시험 합격 기원 떡 전달식 [포토]](https://img.etoday.co.kr/crop/300/190/2101118.jpg)