9년차 직장인 김민우(36)씨는 지난달 2년간 모은 적금 1500만원의 만기를 맞았지만 해당 자금을 은행 월급 통장에 그대로 두고 있다. 예·적금을 재가입하자니 기준금리가 추가 인하돼 장기간 돈을 넣어둬도 수익률이 신통치 않다. 증권업계에 종사하는 지인이 추천하는 종목마다 주가가 내리는 것을 보니 주식 투자도 쉬운 결정은 아니다. 김씨는 “펀드에 데인 적도 한두 번이 아니다. 부동산에 투자할 수 있는 거액도 아니기 때문에 도대체 어디에 돈을 둬야 할지 모르겠다”고 털어놨다.

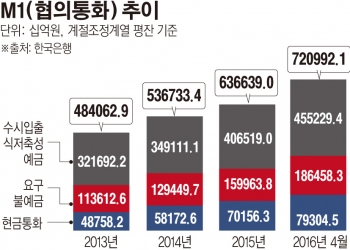

M1의 지난해 12월 말 평균잔액은 686조6870억원이었지만 올해 4월 평균잔액은 720조9921억원으로 4개월 새 5.0% 증가했다. M1 증가는 민간이 보유한 유동성이 크게 늘고 있다는 뜻이다. 새로운 투자처를 찾기보다는 현금 보전을 택하는 민간의 불안한 심리가 반영된 현상이다.

M1 중 요구불예금의 상승 비율이 가장 큰 것도 이 같은 경향을 반영한 것으로 풀이된다. 은행에 예고없이 예금주가 돈을 뺄 수 있는 요구불예금의 지난 4월 평균잔액은 186조4583억원으로 지난해 말 177조4369억원에 비해 5.1% 늘었다. 같은 기간 현금통화는 4.8%, 수시입출식 저축성예금은 4.9% 증가했다.

이런 현상은 이달 9일 한은의 기준금리 인하에도 불구하고 가속화하고 있다. 금리인하로 시중금리가 더 떨어지는 상황이지만 금리인하 후 5영업일만에 KB국민·신한·우리·KEB하나·농협 등 5대 은행의 원화예수금 잔액은 되레 10조4152억원 증가했다.

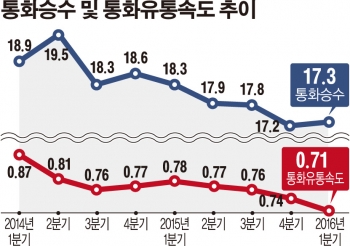

통화유통속도 역시 역대 최저 수준이다. 명목 국내총생산(GDP)을 M2로 나눈 통화유통속도는 지난해 0.71로 사상 최저치를 기록했다. 이 수치는 2004년 0.94 이후 지속적으로 하향 추세를 보이고 있다. 이 수치가 하락세를 보이는 것은 생산과 소비가 위축되는 반면 단기 유동성은 늘고 있다는 뜻이다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[종합] 코스피·코스닥 상승세 돌아서...삼성전자 8% 상승세 반등 이끌어](https://img.etoday.co.kr/crop/85/60/2101152.jpg)

![[종합] 삼성생명 "주식·금리 리스크에도 자본건전성 이상 無"](https://img.etoday.co.kr/crop/85/60/2076707.jpg)

![[특징주] 석유·화학株, 글로벌 경기 둔화 우려로 인한 유가 약세 전망에↓](https://img.etoday.co.kr/crop/85/60/2102698.jpg)

![[특징주] 에스와이스틸텍, 1055조 원 규모 우크라이나 재건 사업 기업 모집 소식에 강세](https://img.etoday.co.kr/crop/85/60/2102183.jpg)

![[특징주] 국내 희토류 관련주, 미-중 반도체 패권 기술 경쟁에 급등](https://img.etoday.co.kr/crop/85/60/2102630.jpg)

![[정치대학] 이재명 '운명의 날'…시나리오별 정치권 파장](https://img.etoday.co.kr/crop/300/170/2102661.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)