이는 최근 두 차례의 한국은행 기준금리 인하가 유가증권 시장의 증시 하락과 맞물린 영향으로 분석된다. 저금리 기조는 앞으로 계속될 것으로 전망돼 은행권의 퇴직연금 하락 현상은 당분간 이어질 것으로 보인다.

16일 전국은행연합회 공시에 따르면 올해 3분기 기준 전국 12개 은행의 퇴직연금 확정급여형(DB) 적립금 잔액은 32조2615억원으로 집계됐다. 이는 지난해(31조9769억원)와 비교해 2846억원 늘어난 수치다.

문제는 퇴직연금 시장의 규모는 점점 늘어나고 있지만, 수익률은 그에 반비례해 계속 줄어들고 있다는 점이다.

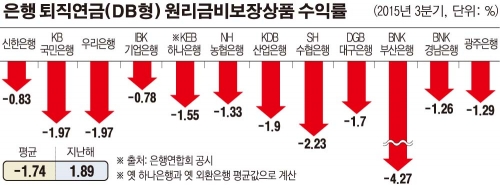

은행권의 DB형 원리금 비보장상품의 경우 3분기 평균 수익률은 –1.74%로 마이너스를 기록했다. 전분기(1.36%)와 지난해(1.89%)의 수익률과 비교하면 처참한 수준이다.

특히 부산은행은 –4.27%의 수익률로 은행권 최하위를 기록했고, 수협은행 또한 –2.23%로 평균을 밑도는 낮은 수치에 머물렀다.

그나마 기업은행과 신한은행이 각각 –0.78%, -0.83%로 은행권 평균을 웃돌았지만, 마이너스 수익률에 만족해야 했다.

원리금 보장상품도 사정은 비슷하다. 3분기 평균 수익률은 0.59%로, 지난해(3.05%)와 비교해 큰 차이를 보인다.

은행의 수익률 차이는 상품구성 및 관리 능력과 고객의 투자 성향에서 비롯된다. 특히 은행이 어떤 상품으로 라인업을 구성하고 이를 어떤 방식으로 관리하는지에 따라 수익률이 좌우된다.

허은영 기업은행 퇴직연금본부 차장은 “고객 성향에 따라 수익률을 안정적으로 관리할 수 있도록 상품을 추천하는 게 무엇보다 중요하다”면서 “당행은 분기별로 상품을 평가해 인아웃(in-out)제도를 실시해 매월 고객에게 상품을 추천하는 제도를 시행하고 있다”고 설명했다.

이 같은 은행의 노력에도 은행권의 퇴직연금 수익률 하락은 당분간 이어질 전망이다. 계속되는 저금리 기조로 인해 시장금리가 반등될 가망이 낮기 때문이다.

업계 관계자는 “증권사는 랩을 통해 다양한 구조상품을 운용함으로써 수익률을 끌어올릴 수 있지만, 은행의 경우 보수적인 운용방식으로 인해 시장 상황에 대한 대처 능력이 떨어진다”면서 “앞으로 저금리 기조가 계속돼 과거의 고수익률을 기대하기 힘든 상황”이라고 설명했다.

![세계 야구 최강국 가리는 '프리미어12'…한국, 9년 만의 우승 가능할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2100678.jpg)

![‘뉴롯데’ 시즌2 키 잡는 신유열...혁신 속도 [3세 수혈, 달라진 뉴롯데]](https://img.etoday.co.kr/crop/140/88/1974471.jpg)

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![뉴욕 한복판에 긴 신라면 대기줄...“서울 가서 또 먹을래요”[가보니]](https://img.etoday.co.kr/crop/140/88/2100745.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![[오늘의 핫이슈] 영국 9월 실업률 발표](https://img.etoday.co.kr/crop/85/60/2100801.jpg)

![[채권뷰] 한국수력원자력 수익률 3.27%에 804억원 거래](https://img.etoday.co.kr/crop/85/60/2100786.jpg)

![[채권뷰] HD현대, 5년물 사모사채 2650억 발행](https://img.etoday.co.kr/crop/85/60/2100785.jpg)

![[환율전망] “강달러 압력 속 고점 매도 영향…1400원 초반 등락 예상”](https://img.etoday.co.kr/crop/85/60/2100188.jpg)

![[오늘의 IR] 엔씨소프트·카카오·고려아연 등](https://img.etoday.co.kr/crop/85/60/2100783.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)