17일 삼성물산과 제일모직은 각각 임시 주주총회를 열어 양사의 합병안을 통과시켰다. 이로써 9월1일 ‘의식주휴(衣食住休)’ 분야의 공룡기업인 뉴 삼성물산이 탄생한다. 제일모직이 기준주가에 따라 산출된 합병비율인 1대 0.35로 삼성물산을 합병하는 방식이다.

특히 국내 시평순위 1위인 삼성물산이 이번 합병으로 덩치가 더욱 커질 것으로 예상된다. 삼성물산은 지난해 토목건축업 시공능력평가 순위에서 현대건설을 제치고 9년 만에 1위 자리에 올라섰다. 지난 해 기준 삼성물산의 시공능력평가액은 13조1208억원으로 12조5666억원의 현대건설과 근소한 차이를 보였다. 하지만 제일모직의 지난해 시공능력평가액인 1조3583억원이 합쳐질 경우 산술적으로도 현대건설과의 차이는 커진다.

하지만 시장의 시각은 “합병 시너지가 클 것”이라는 의견과 “기대만큼 크지 않을 것”이란 의견으로 양분되고 있다.

현재로선 긍정적인 전망이 많다. 삼성물산의 건설·토목 기술에 제일모직의 조경·빌딩관리 노하우가 시너지를 낼 것이라는 것이다. 또한 올해 부진한 해외건설에서도 시너지 효과가 나올 것이란 전망도 적지 않다.

삼성물산 관계자는 “이번 합병으로 종전에 비해 자본금 규모가 확대되고 이로 인해 신용등급이 올라가면 예년 대비 줄어든 발주물량 속에서도 높은 수주율을 보일 수 있을 것으로 예상한다”고 말했다.

이와 함께 삼성물산은 제일모직의 에너지 절감과 운영사업에 대한 경험과 노하우를 통해 빌딩 유지관리와 발전플랜트 운영 등으로 사업 영역을 확대할 것이란 계획을 내놨다.

이런 계획을 바탕으로 제일모직 측은 오는 2020년에는 합병회사의 매출이 60조원까지 올라갈 것이라고 전망했다. 이 두 회사의 지난해 매출을 합하면 34조원에 달한다.

반면 삼성물산과 제일모직의 이번 합병은 시너지 효과가 나오긴 힘들다는 의견도 있다. 삼성물산과 제일모직의 건설부문 규모차가 너무 크고 이들 각자 매진하는 분야가 다르다는 이유 때문이다.

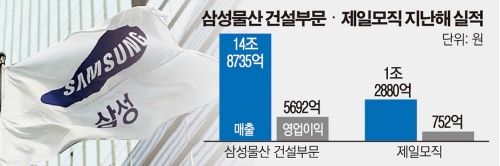

지난해 제일모직 건설부분의 총 매출액은 1조2880억원으로 삼성물산 건설부문 매출액 14조8735억원의 10%에도 미치지 못한다. 때문에 규모가 크게 커지는 것도 아니라는 것이다.

또한 삼성물산이 대형 건축 프로젝트 위주로 건설 사업을 진행하는 반면 제일모직의 건설부문은 조경이나, 에너지 절감 사업 등 소형 프로젝트 위주로 한정돼 있다는 점도 부정적인 요소로 꼽힌다. 즉 합병의 장점과 단점이 양날의 검처럼 작용할 수 있다는 것이다.

때문에 업계에서도 지난해 제일모직과 에버랜드가 합병했을 때처럼 구조적인 재편이 크게 이뤄지진 않을 것으로 보고 있다.

한 건설사 관계자는 “중요한 것은 합병후 구조개편이 어떻게 이뤄지는냐다”면서 “업계에서는 지난 번 에버랜드와 제일모직의 합병 때처럼 큰 변화는 없을 것으로 보고 있다”고 말했다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[오늘의 청약 일정] ‘e편한세상당산리버파크’ 견본주택 개관 등](https://img.etoday.co.kr/crop/85/60/2102244.jpg)

![쌍용건설, 글로벌세아 품에서 재도약 박차…옛 영광은 아직 멀리에[중견건설사 UP&DOWN ①]](https://img.etoday.co.kr/crop/85/60/2101615.jpg)

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2102336.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)