![[오늘의 증시리포트] LG에너지솔루션, SpaceX 공급 논의](https://img.etoday.co.kr/crop/200/125/2100210.jpg)

![[오늘의 증시리포트] 카카오, 3분기 영업익 기대치 상회…내용 아쉬워](https://img.etoday.co.kr/crop/200/125/2099441.jpg)

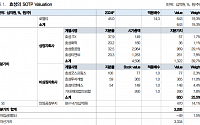

![[오늘의 증시리포트] 현대모비스, 성공적 비용 통제...투자의견 추가 상향](https://img.etoday.co.kr/crop/200/125/2093310.jpg)

![[오늘의 증시리포트] 종근당, 내년 실적 정상화…R&D 모멘텀 회복 전망](https://img.etoday.co.kr/crop/200/125/2086081.jpg)

![[오늘의 증시 리포트] 삼성E&A, 실적·수주·현금흐름에 주목](https://img.etoday.co.kr/crop/200/125/2074072.jpg)

많이 본 뉴스

최신 뉴스

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![[바이오 단신] 알피바이오, 신개념 건기식 젤리 '이지츄' 상표출원 外](https://img.etoday.co.kr/crop/85/60/2061147.jpg)

마켓 뉴스

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)