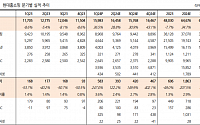

한화투자증권이 현대홈쇼핑에 대해 실적 반등에 이어 그룹 주주환원 정책 강화의 수혜를 볼 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 6만1000원에서 7만2000원으로 상향 조정했다. 전 거래일 기준 종가는 5만2800원이다.

8일 정용진 신한진협 한화투자증권 연구원은 “현대홈쇼핑은 올해 1분기 취급고 1조5900억 원, 영업이익 58

올 3분기 현대홈쇼핑의 매출액과 영업이익이 동반 하락한 것으로 나타났다.

현대홈쇼핑은 올해 3분기 연결기준 매출액이 전년 동기 대비 5.1% 줄어든 5051억 원으로 잠정 집계됐다고 6일 밝혔다. 같은 기간 영업이익은 43.7% 줄어든 168억 원으로 나타났다.

홈쇼핑 사업만 별도로 살펴보면 올 3분기 매출액과 영업이익은 2551억 원, 93억 원으로

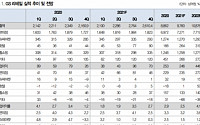

롯데마트, 적자 폭 줄였지만 30억 원 영업손실롯데슈퍼, 2개 분기 연속 흑자…e커머스, 적자 개선 중

소비심리 둔화, 물가상승에 따른 판관비 증가 영향으로 롯데쇼핑의 올해 2분기 매출액과 영업이익이 동반 하락했다.

롯데쇼핑은 올해 2분기 연결기준 매출액이 전년 동기 대비 7.2% 감소한 3조6220억 원으로 잠정 집계됐다고 10일 밝혔다.

영업이익

◇웹젠 – 강석오 흥국증권

3분기 성과 미반영

3Q21 Review: 영업이익 163억 원 기록

4분기 실적 반등 전망, 그러나 신작은

◇서울반도체 – 김지산 키움증권

미니와 마이크로 LED, 늦더라도 확실하다

3분기 실적 예상치 하회, TV 수요 둔화, 자동차 생산 차질 영향

내년 Mini 및 Micro-LED 성과 확대

◇한섬

대신증권은 5일 GS리테일에 대해 3분기부터 홈쇼핑 연결 실적 반영으로 손익 개선 효과를 볼 수 있을 것으로 기대한다며 투자의견 ‘매수’, 목표주가 5만 원을 유지한다고 밝혔다.

대신증권에 따르면 GS리테일은 2분기 코로나19 영향으로 고객 수가 감소하며 부진했다고 설명했다. 2분기 총매출액은 지난해 같은 기간보다 3% 오른 2조2856억 원, 영업이

유진투자증권은 GS홈쇼핑에 대해 지난 달 GS리테일과의 합병가액 및 합병비율(1: 4.2237)이 결정된 이후 실적호조 및 배당매력이 단기 주가에 제대로 반영되지 못하고 있음이 아쉽다면서 합병 이후 전략이 구체적으로 제시되면 이런 문제가 해결될 수 있을 것이라며 투자의견 ‘매수’와 목표주가 18만 원을 유지했다.

주영훈 유진투자증권 연구원은 “GS홈

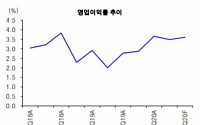

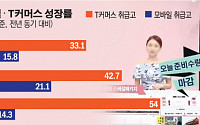

TV 시청률 하락에도 홈쇼핑업계의 실적이 고공행진이다.

콘텐츠 플랫폼 중심의 패러다임이 모바일과 온라인으로 넘어가며 홈쇼핑에 악재로 작용할 것이라는 분석을 비웃기라도 하듯 홈쇼핑은 연일 호실적을 쏟아내고 있다. 모바일 사업을 강화하고 디지털TV나 셋톱박스를 통해 영상을 제공하는 T커머스 등 젊은 층이 선호하는 서비스를 확대한 결과다. 여기에 앞다퉈

GS그룹이 3일 단행한 허태수 신임회장을 중심으로 한 임원 45명에 대한 인사 특징은 세대교체와 오너 4세의 전진 배치다.

이번 인사에 따르면 허창수 회장 아들이자 GS의 4세인 허윤홍 GS건설 부사장이 사장으로 승진했다. 계열사 사장단 평균 연령은 60세에서 57세로 3세가량 젊어졌다.

우선 허태수 신임 회장은 조지워싱턴대 MBA와 미국 컨티넨탈은행,

새롭게 GS를 이끌게 된 허태수 신임 회장은 글로벌 사업 환경의 변화에 민감하고 디지털 혁신 리더십을 가진 인물이다.

4차 산업혁명 시대에 새로운 활로를 모색해 ‘제2의 도약’을 꿈꾸고 있는 GS그룹을 이끌기에 적합한 글로벌 인재로 평가받고 있다.

허 회장은 GS 창업주인 고(故) 허만정 선생의 3남 고 허준구 명예회장의 5남이자, 허창수

◇증시 일정

▲대신밸런스제4호스팩ㆍ소프트닉스 합병 ▲GS홈쇼핑 실적공시 ▲DGB금융지주 IR ▲삼성물산 IR ▲이노션 IR ▲JB금융지주 IR ▲웅진코웨이 IR ▲현대모비스 IR ▲메리츠종금증권 IR ▲롯데케미칼 IR

◇주요 경제회의ㆍ지표

▲화이트리스트 배제 관련 금융상황 점검회의

◇증시 일정

▲국보 상호변경 ▲제주항공 실

HMC투자증권은 22일 GS홈쇼핑에 대해 실적 개선 여력과 배당주로서의 매력이 충분하다고 판단한다며 투자의견 '매수'와 목표주가 23만원을 유지했다.

박종렬 HMC투자증권 연구원은 "올해 2분기 개별기준 취급고 9056억원, 영업이익 296억원으로 각각 전년동기 대비 3,9%, 16.6% 늘어나 전분기에 비해 영업이익 증가율이 크게 확대될 것"이라며 "지

한국투자증권은 30일 NS쇼핑에 대해 "TV홈쇼핑 실적이 상대적으로 안정적이다"고 평가했다. 투자의견 ‘매수’와 목표주가 28만원을 제시하며 분석을 개시했다.

여영상 연구원은 “NS쇼핑의 주가는 공모가를 하회하고 있다”며 “상장 이후 불거진 백수오 사태로 인해 홈쇼핑채널에 대한 불신이 무차별적으로 확산됐기 때문이다”고 분석했다.

반면 “식품을 취급하는

GS샵의 실적이 뒷걸음질쳤다. 리먼사태 직후인 2008년 4분기 이후 5년만인 지난 1분기 TV 홈쇼핑 부문 취급액이 감소한 가운데 2분기에도 부진한 실적을 이어갔다.\

29일 GS샵에 따르면 2분기 매출액은 전년 동기 대비 2.9% 감소한 2570억원, 당기순이익 역시 3.5% 감소한 313억원으로 집계됐다. 취급액은 8517억원으로 전년 동기 대비 1

HMC투자증권은 19일 GS홈쇼핑에 대해 당초 우려와 달리 2분기 영업실적이 비교적 견고할 전망이라며 투자의견 매수, 목표주가는 31만원을 제시했다.

박종렬 HMC투자증권 연구원은 “GS홈쇼핑은 영업실적이 바닥을 통과하는 중”이라며 “성장률은 1분기를 저점으로 점진적 회복이 가능할 전망”이라고 밝혔다.

박 연구원은 “세월호 참사 이후 위축됐던 소비심

GS홈쇼핑이 1분기 실적 개선 전망에 사흘째 상승하고 있다.

18일 오전 9시 36분 현재 GS홈쇼핑은 전일대비 2.25%(4000원) 오른 18만1700원을 기록하고 있다.

민영상 하이투자증권 연구원은 “GS홈쇼핑의 1분기 총 취급고와 영업이익은 전년동기대비 10.4%, 42.4% 늘어난 8309억원, 403억원으로 추정된다”며 “소비경기 둔화가

![[종합 2보] GS 새 사령탑에 허태수 회장…사장단 젊어지고, '4세' 전진배치](https://img.etoday.co.kr/crop/200/125/1396974.jpg)

![[마감 후] 한강·남산 운영사의 기이한 ‘독점 장사’](https://img.etoday.co.kr/crop/85/60/2101779.jpg)

![[이상미의 예술과 도시] 21. 참전군인 ‘국제추모의 날’ 11월 11일](https://img.etoday.co.kr/crop/85/60/2101781.jpg)

![[박덕배의 금융의 창] 새해 경제정책 ‘위기관리’ 강화를](https://img.etoday.co.kr/crop/85/60/2101787.jpg)

![[종합] 한화생명, 3분기 누적 순익 7270억…전년比 13.9% ↓](https://img.etoday.co.kr/crop/85/60/2093472.jpg)

![[찐코노미] 美 취약점을 파고든 K방산의 미래…차기 방산 대장주는 '이것'?](https://img.etoday.co.kr/crop/300/170/2101653.jpg)

![예결위, 비경제부처 예산심사 첫날 [포토]](https://img.etoday.co.kr/crop/300/190/2101714.jpg)