NH투자증권은 와이엔텍에 대해 20일 매출 중 60%가 비환경 산업에서 발생해 폐기물 사업자 중 저평가받고 있었지만, 올해는 영업이익 중 80%가 환경산업에서 발생해 저평가 근거가 약해질 전망이라고 분석했다. 하지만 투자의견과 목표주가는 제시하지 않았다.

백준기 NH투자증권 연구원은 "와이엔텍은 2021년 말 기준 주가수익비율(PER) 8.4배로 폐기물

◇삼성엔지니어링 – 강경태 한국투자증권

- 기존 사업부의 탄탄한 내실은 그린 EPC의 밑거름

- 미국 대표 EPC사인 KBR과 비슷한 수주잔고 보유하고 있지만 더 높은 수익성 내고 있다

- 반면 수주잔고 대비 시가총액은 0.3배에 불과

- 대형 현장의 공정률 향상이 기대된다

- 투자의견 ‘매수’, 목표주가 3만3000원으로 10% 상향

◇팬오션 – 나민

와이엔텍이 폐기물 처리 용량 확대로 수익성 개선 효과를 볼 전망이다.

18일 와이엔텍 관계자는 “기존 매립장의 매립용량 증가는 수익성 증가로 연결된다”며 “신규 매립장을 확보한 가운데, 기존 매립용량 확대 허가는 호재”라고 말했다.

이어 “애초 8월 완공된 신규 매립장 가동도 9월 또는 10월 중으로 가동하는 것을 검토하고 있다”며 “주요 영업

신한금융투자는 5일 와이엔텍에 대해 “하반기는 신규 매립지 확보로 외형 성장과 수익성 개선 효과가 기대된다”고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

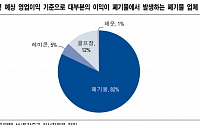

손승우 신한금융투자 연구원은 “폐기물(소각 최종처리) 매출 비중은 올해 29% 수준에 불과하지만, 전체 매출 총이익의 52%를 이바지(매출총이익률 46%)하고 있다”며 “폐기물 소각 처리 단가

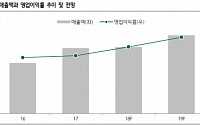

와이엔텍이 오는 3분기 신규 8매립장 영업을 시작한다. 최근 폐기물 단가가 오르면서 실적 상승에 기여할 전망이다.

회사 관계자는 28일 “3분기에 170만㎡ 규모의 신규 8매립장을 완공해 순조롭게 영업을 시작할 계획”이라며 “최근 폐기물 배출량이 늘어나는 상황에서 처리단가도 높아져 실적 상승에 대폭 기여할 것으로 기대한다”고 설명했다.

와이엔

지속해서 환경문제가 대두하고 있는 가운데, 폐기물 처리 산업이 수혜 분야로 부각되고 있다.

한국투자증권 오태완 연구원에 따르면 4월 총선을 앞두고 정치 이슈로 환경정책이 조명되고 있으며 KG ETS, 인선이엔티, 와이엔텍, 대창솔루션 등 관련 산업 기업들의 성장 잠재력이 증권가 주요 이슈 중 하나로 주목받고 있다.

환경부는 올해 내에 불법 폐기물

하이투자증권은 18일 와이엔텍이 올해 실적 개선 등을 고려하면 주가 저평가 매력을 가지고 있다고 밝혔다.

이상헌 하이투자증권 연구원은 “현재 와이엔텍의 주가는 올해 및 내년 예상기준 각각 주가수익배율(PER) 8.0 배, 6.7 배에 거래되고 있어서 밸류에이션이 매력적”이라며 “무엇보다 올해부터 투자결실이 실적 개선으로 나타날 뿐만 아니라 우호적인 환

하나금융투자는 24일 와이엔텍에 대해 폐기물과 해운 부문 모두 실적이 확대될 전망이라며 투자의견 ‘매수’와 목표주가 7750원을 신규 제시한다고 밝혔다.

하나금융투자 이정기 연구원은 “전남지역 1위 폐기물 처리업체인 와이엔텍은 2016년 이래로 처리 단가가 연간 10% 이상 지속 상승하고 있으며 2019년에도 이러한 기조는 이어질 것”이라며 “또 작년

◇증시 일정

▲콜마비앤에이치 실적발표 ▲신흥에스이씨 IR ▲와이엔텍 IR ▲로보티즈 IR ▲비피도 IPO IR ▲인선이엔티 IR ▲신원종합개발 IR ▲이에스브이 주주총회

◇주요 경제지표

▲한국 10월중 통화 및 유동성 ▲한국 11월중 금융시장 동향 ▲미국 11월 소비자물가지수·실질소득 ▲일본 11월 생산자물가지수 ▲OPEC 월간보고서

제19호 태풍 ‘솔릭’의 기세가 약화하면서 태풍 수혜주로 점쳐졌던 폐기물 처리업체 기업들의 주가가 고꾸라졌다. 다만, 보험업종은 큰 수익이 기대되지 않는다는 증권가 분석에도 선방했다.

25일 한국거래소에 따르면 폐기물 처리업체인 와이엔텍은 24일 코스닥시장에서 전 거래일보다 7.12%나 내린 4895원에 장을 마감했다. 동종 업계 코엔텍(-1.37%)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/85/60/2100445.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)