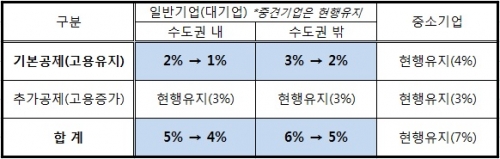

기획재정부는 3일 고용과 연계된 투자에 추가적인 공제를 해주던 ‘고용창출투자세액공제’ 제도의 기본 공제율을 대기업에 한해 현행보다 1%포인트 낮추는 내용의 조세특례제한법 개정을 추진한다고 밝혔다. 적용 대상이 되는 기업은 전체 법인 가운데 연매출 1000억원 이하의 중소기업과 연매출 3000억원 이하의 중견기업을 제외한 일반기업(대기업)이다.

이 제도는 기업법인이 고용을 유지할 때 세액을 공제하는 기본공제 항목과 기업법인이 고용을 늘릴 때 추가로 세액을 공제하는 추가공제 항목으로 구성된다. 이번에 공제액을 낮추는 항목은 기본공제 항목이다. 조정내역을 보면 수도권은 현행 2%에서 1%로, 비수도권은 현행 3%에서 2%로 각각 기본공제율을 낮춘다. 고용증가 시 지원하는 3%의 추가세액공제는 그대로 뒀다.

중소기업과 중견기업에 대해서는 대기업보다 고용을 늘릴 여력이 부족한 점을 고려해 지역에 상관없이 현재의 기본공제율 4%를 그대로 유지한다. 기재부 관계자는 이 같은 조치에 대해 “대기업은 조세지원 없이도 스스로 투자하는 측면이 강하지만 중소기업은 기본 공제율을 높게 유지해 투자를 지원할 필요성이 높은 것으로 판단했다”고 설명했다.

마련된 개정안은 6월 임시국회에서 처리할 예정이며 내년 귀속소득부터 적용된다. 기재부에 따르면 지난해 신고기준 전체 법인 48만2574개에서 중소기업 38만9871개와 중견기업 1100개를 제외하면 이번 기본공제율의 인하로 영향을 받는 법인의 수는 약 9만1600개가 된다. 이를 바탕으로 추산하면 오는 2015년부터 연 2000억원의 세수확보 효과를 거둘 수 있을 전망이다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![野, '김여사 특검' 수정안 낸다…與 이탈표 확대 포석 [종합]](https://img.etoday.co.kr/crop/85/60/2089141.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![민주당, 국정농단 규탄·특검 촉구 천만인 서명운동본부 발대식 [포토]](https://img.etoday.co.kr/crop/300/190/2100572.jpg)