이는 모기업과 계열사가 대환성 차입거래를 하면서 건당 자금거래 규모를 줄이는 대신 거래횟수를 늘리는 편법으로 공정거래법과 법인세법 등 관련 법의 규제를 피하고 있기 때문으로 풀이된다. 대환(對還)은 새로운 대출로 기존 대출금과 연체금을 갚는 형태의 거래를 뜻한다.

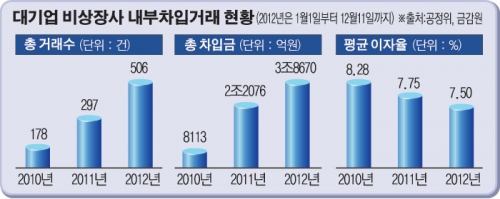

12일 공정거래위원회와 금융감독원 등에 따르면 올해 들어 이달 11일 현재 대기업집단 소속 비상장사들의 내부 자금 차입거래 공시 건수는 506회인 것으로 집계됐다. 이는 지난해 277회와 비교해 2배가량 늘어난 수치다. 지난 2010년 146회와 비교하면 3.5배나 증가했다.

금액 면에선 최근 3년간 5배가량 급증했다. 지난 2010년 대기업집단 비상장사 내부 차입거래금액은 8113억원에 불과했다. 이듬해 2조2076억원으로 3배 증가했다. 올해에는 11일 현재 3조8670억원으로 지난해보다 1조6000억원 이상이 늘어났다.

반면 내부 차입거래에 대한 이자율은 낮아졌다. 올해 이뤄진 대기업 비상장사들의 내부 차입거래에 적용된 평균 이자율은 7.5%다. 이는 지난 2010년 8.3% 수준과 비교하면 0.8%포인트 낮은 수준이다.

주목할 점은 대기업집단 비상장사들의 차입거래에 뚜렷한 특징이 나타나고 있다는 사실이다.

우선, 10억원이하의 소규모 자금거래가 늘었다. 비상장사들이 중장기적인 차원에서 돈을 빌리는 것이 아니라 초단기성 운용자금을 짧은 기간에 수차례에 걸쳐 차입하고 있다. 올해 들어 대기업 비상장사가 공시한 10억원이하 자금차입거래건수는 140건이 넘는다. 적용하는 이자율도 함께 낮추고 있다. 이는 현행 공정거래법과도 밀접한 관계가 있다.

현행 공정거래법 부당내부지원 심사지침은 거래조건에 따라 지원되는 금액이 1억원 미만일 경우 부당내부거래로 보지 않을 수 있다고 명시하고 있다.

현재 국세청 고시 이자율도 부당내부거래를 명시하고 있는 법인세법을 교묘하게 피해 저리에 내부 자금을 빌려 쓸 수 있는 수단이 되고 있다. 법인세법은 정상 이자율을 대여측의 금융권의 가중평균금리로 산정하고 있다.

금융권으로부터 3~4%의 이자율을 적용받은 우량 계열사가 부실 계열사에게 돈을 빌려 줄 때도 자신에게 적용되는 이자율로 돈을 꿔줄 수 있다. 이들 조항에 따라 금융업체로부터 대출을 받을 수 없는 부실 비상장사가 자금을 계열사로부터 차입할 경우 적용할 수 있는 이자율을 빌려주는 우량 계열사 수준으로 맞출 수 있는 것이다.

특히 금융권 대출이 힘든 부실 회사는 소규모 자금을 단기성 대환성 차입거래로 낮은 이자율을 적용해도 법적인 규제를 피할 수 있는 셈이다. 이에 대해 재계 한 관계자는 “비교적 낮은 이자로 그룹 계열사 돈을 빌려 쓸 수 있는데 굳이 금융권 거래를 할 필요가 없지 않느냐”고 말했다.

![다 상술인건 알지만…"OO데이 그냥 넘어가긴 아쉬워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2102336.jpg)

![‘2025 수능 수험표’ 들고 어디 갈까?…수험생 할인 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2102319.jpg)

![[BioS]셀트리온, 스위스 제약유통사 '아이콘' 300억에 인수](https://img.etoday.co.kr/crop/85/60/2097182.jpg)

![‘남미 최초 100점 와이너리’ 까테나 자파타, 오감만족 풍미란 이런 것 [맛보니]](https://img.etoday.co.kr/crop/85/60/2102452.jpg)

![[정치대학] 이재명 '운명의 날'…시나리오별 정치권 파장](https://img.etoday.co.kr/crop/300/170/2102661.jpg)

!['수능 끝, 홀가분해요' [포토]](https://img.etoday.co.kr/crop/300/190/2102419.jpg)