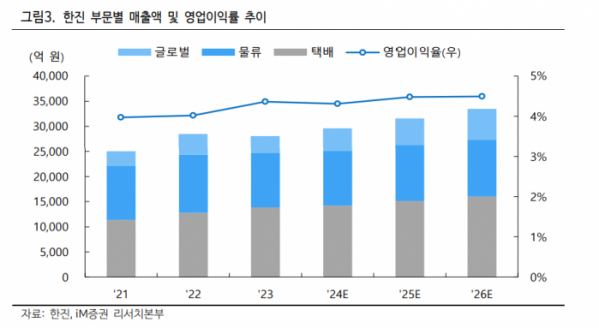

iM증권은 26일 한진에 대해 하반기부터 택배 CAPA(생산능력) 증설효과가 가시화될 것이라며 투자의견은 매수로 유지했다. 목표주가는 전과 같은 2만7000원을 제시했다.

이상헌 iM증권 연구원은 "올해 2분기 한진의 연결 기준 매출액은 전년 동기 대비 3.1% 증가한 7342억 원, 영업이익은 57.7% 늘어난 369억 원"이라며 "실적이 소폭 상승한 요인은 대전 스마트 메가허브 오픈에 따른 비용 증가로 택배부문 영업이익 감소에도 불구하고 물류 및 글로벌부문에서 수익성이 개선됐기 때문"이라고 말했다.

이 연구원은 "한진은 대전 스마트 메가허브 터미널 구축 등으로 인한 CAPA 증설효과와 더불어 네트워크 개편 및 자동화 등을 통하여 수익성 개선 기반을 마련했다"며 "올해 상반기에는 대전 스마트 메가허브 오픈에 따른 감가상각비 및 기타 고정비 증가로 영업이익이 감소했지만, 하반기부터는 물량증가로 인한 가동률 상승으로 수익성 개선이 가시화 될 것"이라고 내다봤다.

이 연구원은 "한진은 인천공항 GDC(항공특송), 인천항(해상특송), 평택항(해상특송) 등의 통관장을 보유하고 있는데 최근 중국발 이커머스 확대 등으로 항공특송의 경우 신규 화주 유치 및 기존 고객 물동량이 증대되고 있으며, 해상특송의 경우도 물동량이 확대되고 있다"며 "이들이 택배 물량 증가로 이어지면서 택배 CAPA 증설효과가 가시화 될 수 있을 것"이라고 전망했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] LK삼양, '일론 머스크' 스페이스X 위성에 별추적기 탑재예정 부각 강세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[특징주] 이수페타시스, 5500억 유상증자에 21% 넘게 급락](https://img.etoday.co.kr/crop/85/60/2099631.jpg)

![[종합] 코스피·코스닥, 외인·기관 '팔자'에 하락세](https://img.etoday.co.kr/crop/85/60/2100345.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)