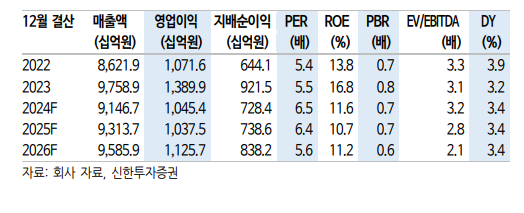

(출처=신한투자증권)

신한투자증권은 25일 두산밥캣에 대해 지배구조 개편에 따른 가치 희석 우려가 두산로보틱스와의 시너지보다 단기적으로 더 크게 작용할 것으로 전망했다. 투자 의견을 ‘매수’에서 ‘트레이딩 바이(단기 매수)’로 낮추고, 목표주가를 6만4000원에서 5만 원으로 하향했다.

이동헌 신한투자증권 연구위원은 “두산밥캣의 2분기 매출액은 전년 대비 20% 감소한 2조2366억 원, 영업이익은 51% 줄어든 2395억 원으로 전망치를 각각 13%, 29% 하회했다”고 밝혔다.

이어 “높은 기저효과와 시장 수요 둔화로 어닝쇼크가 발생했다”며 “금리 인하가 지연되며 판매 감소, 비용 증가가 크게 반영됐다”고 분석했다.

이 연구위원은 “두산로보틱스와의 주식 교환 및 공개 매수를 통한 상장폐지가 진행 중이며, 주식매수청구권 기준 가격 5만459원을 하회 중”이라며 “두산에너빌리티와 두산로보틱스의 주가도 하락세이지만 주식매수청구권 자격은 이달 11일 이사회 결의일 이전 보유자에 한한다”고 설명했다.

이어 “주식 교환 무산 시 일부 주가 회복이 예상되나 업황 둔화와 신뢰 저하로 회복에 시간이 필요하다”며 “주식 교환에 성공해도 로보틱스의 가치를 지지하며 시너지를 보이기에는 시차가 존재한다”고 평가했다.

그러면서 “지금 당장은 두산밥캣의 기존 투자 전략에서 벗어나 분석에 무리가 따르며, 상황에 따른 커버리지에서 제외할 예정”이라며 “지배구조 재편 과정을 지켜볼 수 밖에 없는 구간”이라고 부연했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)