(출처=LS증권)

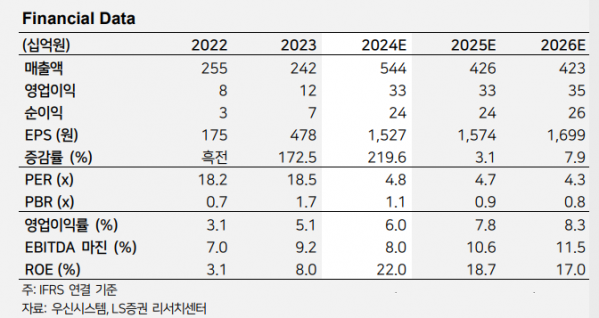

LS증권은 23일 우신시스템에 대해 안전벨트 수주가 예상보다 지연되면서 목표주가를 1만1000원으로 하향 조정한다고 밝혔다. 투자의견은 매수를 유지했다.

이병근 LS증권 연구원은 "글로벌 완성차 업체의 안전벨트 수주가 예상보다 지연됨에 따라, 실적 추정치를 하향조정했다"고 말했다.

다만 "공급망 재편에 따른 수주 증가와 안전벨트 턴어라운드 방향성은 명확하다"며 "2차전지 조립라인 수주는 시장 우려와는 다르게 증가, 일회성 매출이 아니라 지속적으로 매출 증대를 견인할 새로운 아이템으로 인식할 필요가 있다"고 덧붙였다.

이 연구원은 "작년 2700억 원 규모 2차전지 조립라인 신규 수주 이후 같은 북미향 고객사로부터 740억 원을 추가로 수주 받았으며, 올해 5월에는 신규 유럽 고객사로부터 550억 원을 수주 받았다"며 "올해 하반기부터 본격적으로 매출 인식되면서, 올해 2차전지 조립라인 매출액은 약 2800억 원을 기록할 전망"이라고 내다봤다.

안전벨트 매출액은 △1688억 원 △2025년 1840억 원 △내년 2705억 원으로 점차 증가할 것으로 봤다. 그는 "작년에 GM으로 받은 수주가 내년부터 본격적으로 매출 인식되기 시작하면서 안전벨트 사업부 외형 성장은 지속될 것"이라며 "2026년부터는 GM·포드·스텔란티스향 물량 증가 및 멕시코 공장 가동으로 안전벨트 실적이 큰 폭으로 증가할 것으로 예상한다"고 전망했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)