KB증권은 28일 한화솔루션에 대해 긍정적인 시나리오와 부정적인 시나리오가 공존한다며 투자 의견을 '중립'으로 하향했지만 목표 주가는 2만9000원으로 유지했다.

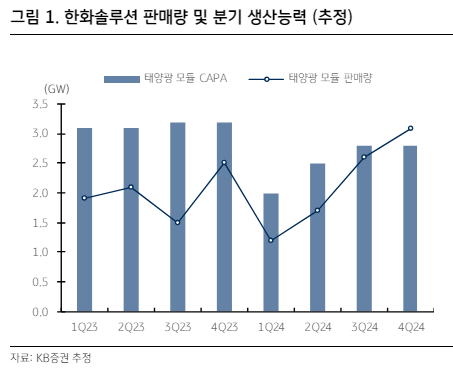

KB증권 전우제 연구원은 "한화솔루션은 1분기 대비 실적을 회복해 2분기 영업이익은 컨센서스에 부합할 것으로 추정한다"라며 "신재생에너지의 모듈 판매량이 1분기 1.2기가와트(GW)에서 2분기 1.7기가와트로 가동률이 회복되는 효과가 발생하고, 4월 가동 시작된 미국 모듈 생산량 증가했기 때문"이라고 설명했다.

이어 "첨단제조생산세엑공제(AMPC)가 966억 원에서 1375억 원으로 증가한 점, 개발자산 매각 매출도 증가에 따른 이익률 개선, 케미칼 및 첨단소재 사업부의 시황 개선도 반영했다"라고 덧붙였다.

전 연구원은 "한화솔루션의 긍정적인 시나리오는 연초 이후 웨이퍼 가격 하락에도 모듈 가격이 유지되며 스프레드는 회복되고 있어 가동률만 정상화된다면 하반기 실적은 큰 폭 개선될 가능성이 있다"라며 "현재 한화솔루션의 2024년 모듈 판매 가이던스를 달성하기 위해서는 3·4분기 풀 가동 및 1·2분기 재고 소진까지 필요하다"라고 전했다.

더불어 "장기적으로, 중국산 모듈 재고가 소진되지 않더라도, 12월 초부터는 재고에 관세가 반영되어 시황이 크게 안정/개선될 것으로 예상한다"라고 밝혔다.

그는 "동사의 부정적인 시나리오는 미국시장 내 높은 중국산 모듈(동남아 우회) 재고가 12월 초까지 소진되어야 한다는 점인데, 유틸리티용 모듈은 2~3년 전 계약이 완료되었다 해도 고부가 주거용은 중국산 모듈이 할인 판매된다면 시장점유율을 경쟁하게 될 것"이라며 "작년 4분기부터 순이자 비용이 1000억 원을 넘어서기 시작한 점도 부담"이라고 지적했다.

전 연구원은 "2024년 시황·실적 불확실성이 클 것을 반영하여 투자의견을 '매수'에서 '중립'으로 하향하지만, 목표주가는 2만9000원을 유지한다"라고 의견을 제시했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)