“가상자산 기관투자 역대 최대…美 현물 ETF·반감기 영향”

“현물 ETF의 승인에 강력하게 영향을 받아 기관이 가상자산 투자를 확대한 것이 올해 시장 사이클의 헤드라인”

캐서린 첸 바이낸스 글로벌 VIP 및 기관투자자 담당자는 27일 비대면으로 개최된 바이낸스 라운드테이블에서 비트코인 현물 ETF의 영향력에 대해 이같이 밝혔다.

첸 담당자는 “2024년 들어서만 가상자산 시장에 기관자금 149억 달러가 들어왔다”면서 “이는 2021년 100억 달러 이후 사상 최대치”라고 밝혔다. 그는 이 배경에 미국의 비트코인 현물 ETF 승인 및 출시와 비트코인 반감기가 있다고 봤다.

첸 담당자는 현물 ETF가 기관은 물론 개인의 가상자산 투자에 대한 진입장벽을 크게 낮췄다고 평가했다. 그는 “시장이 커지면서 진입장벽이 낮아졌고, 중앙화거래소와 탈중앙화거래소 등 투자를 할 수 있는 창구가 늘었지만, 여전히 주요 증권 시장에서만 거래했던 투자자에겐 (직접투자는) 진입장벽이 높다”면서 “(ETF가) 가상자산 투자를 위한 공부에 시간과 비용을 투자하기 어려운 사람들의 노력과 비용을 줄여줄 수 있다”고 설명했다.

ETF 출시가 자산으로서의 가상자산, 비트코인의 규제 타당성(정당성)도 높였다는 게 첸 담당자의 설명이다. 그는 “가장 중요한 점은 가상자산이 (규제에 의해) 승인된 자산이 되면서, 정당성이 올라간 것이라고 생각한다”면서 “미국이 ETF를 승인하며 기관들 역시 가상자산을 대체 투자 자산으로 본격적으로 인식하는 계기가 됐다”고 강조했다.

그는 이어 “ETF는 자본시장에서 성숙한 상품으로, 각 지역별 규제를 따르기 때문에, 투자자에게도 투자자보호나 컴플라이언스에 대한 이점을 제공한다”면서 “이 때문에 가상자산에 대한 기관의 접근도 쉬워졌고, 비용적 측면에서도 전통 자산보단 덜하지만 ‘접근성’ 측면에서 본다면 충분한 이점이 있다”고 말했다.

첸 담당자는 특히 비트코인 선물 ETF에 비해 현물 ETF의 총운용자산(AUM) 규모가 크다는 점에 주목했다. 그는 “기초자산에 직접 투자를 하는 것이 현물과 선물 ETF의 가장 큰 차이점”이라면서 “현물 ETF가 선물 ETF보다 AUM이 높은 이유는 투자자들이 투기적 요소가 높은 선물 ETF보다 펀더멘탈이 있는 현물 ETF를 더 선호한다는 것을 보여주는 것”이라고 말했다.

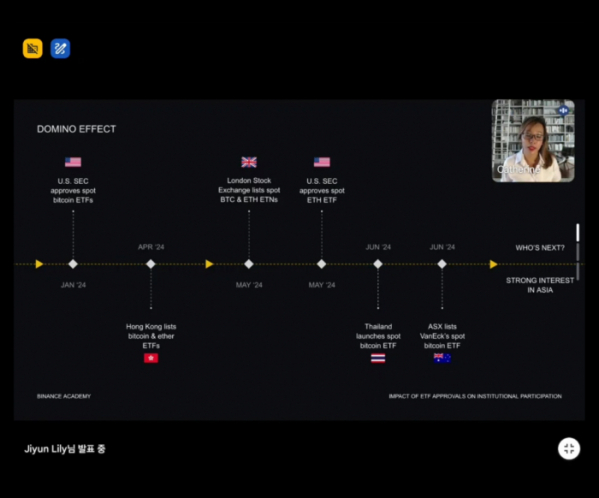

또한 그는 미국의 비트코인 현물 ETF 승인이 불러온 도미노 효과에 주목했다. 그는 올해 1월 미국이 비트코인 현물 ETF를 승인한 뒤 홍콩, 영국, 호주 등 여러 국가에서 연이어 관련 금융상품이 출시된 것을 언급하며 “미국이 중요한 이유는 미국을 따라 여러 국가의 승인이 잇따랐고, 비트코인과 이더리움 등 가상자산을 보는 관점이 바뀌었기 때문”이라고 말했다.

그에 따르면 3년 전과 현재 기관 투자자들이 가상자산을 보는 관점은 크게 변화했다. 그는 “3년 전 바이낸스에 합류했을 때도 국부펀드 등이 가상자산 산업에 투자했지만, 이때는 VC나 사모펀드를 통한 산업에 대한 투자였다”면서 “이들은 이제 ETF를 통해 자산에 직접 투자할 수 있게 됐고, 포트폴리오 다각화를 위한 대체 투자처로서 가상자산을 보고 있다”고 말했다. 이어 “다만, 아직까지 리스크 관리 차원에서 가상자산 포트폴리오를 어떻게 헤지할 것인가에 대한 것은 숙제로 남아있다”고 덧붙였다.

한편, 첸 담당자는 비트코인 등 가상자산을 기초자산으로 하는 현물 ETF 등이 출시되는 것을 전세계적인 흐름으로 봤다. 기관투자자의 투자 및 비트코인 현물 ETF에 대한 투자가 금지된 한국의 상황에 대해 묻는 질문에 첸 담당자는 “각 지역의 규제에 대해서는 잘 알지 못하지만, (가상자산 금지가 아니라면) 규제는 명확성 측면에서 늘 좋은 것”이라면서 “투자자들의 수요만 있다면 어느 지역에서든 규제 당국과의 협력 등을 통해 시장은 길을 찾을 것”이라고 말했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/85/60/2099872.jpg)

![[BioS]한미약품, 11일 기관투자자 대상 기업설명회 열어](https://img.etoday.co.kr/crop/85/60/2100453.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/85/60/2099348.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)