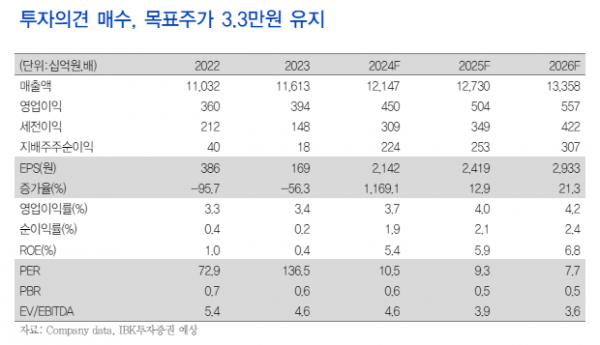

(출처=IBK투자증권)

IBK투자증권은 7일 GS리테일에 대해 파르나스홀딩스 인적분할로 기업가치가 오를 수 있다며 투자의견을 매수로 유지했다. 목표주가는 전과 같은 3만3000원으로 제시했다.

GS리테일은 3일 사업부문인 호텔 사업부와 식자재 사업부를 인적 분할하여 중간 지주회사파르나스홀딩스(가칭)를 출범한다고 밝혔다.

남성현 IBK투자증권 연구원은 "인적 분할에 따른 기업가치 상승 가능성과 신설법인의 사업 전략에 주목하고 있다"며 "디레이팅 되었던 호텔사업부의 가치가 반영될 가능성이 높고, 신설법인의 경우 안정적인 배당금 지급으로 기업가치의 하방 경직성이 생길 것으로 예상하며, 사업부 재편에 따른 효율화가 기대되기 때문"이라고 말했다

이어 "신설법인의 향후 성장 가능성에 주목해야 한다고 판단한다"며 "공급 부족에 따른 기존 사업의 구조적 성장, 신사업 추진에 따른 사업포트폴리오 다각화, 그룹사와 연계한 사업 시너지 가능성이 높기 때문이다"라고 덧붙였다.

남 연구원은 "인적 분할에 있어 가장 주목되는 부분은 파르나스 사업부의 성장 가능성이

다. 기존 임대사업 호텔운영에 머물렀던 사업구조가 리테일 운영·호텔사업부와의 시너지 등 확대될 가능성이 높기에 향후 기업가치 상승이 가능할 전망"이라며 " 호텔업, 높은 자기자본이익률(ROE), 관련 수요 증가, 브랜드화 등으로 높은 수준의 밸류에이션을 부여 받는다"고 설명했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![하나금융그룹, '모두하나데이' 소외계층에 김장김치 1만1111포기 전달 [포토]](https://img.etoday.co.kr/crop/300/190/2100477.jpg)