(출처=NH투)

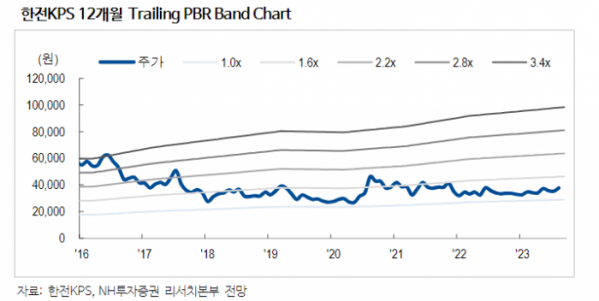

NH투자증권은 29일 한전KPS에 대해 원전과 관련된 정비 매출 도약이 가능하다며 투자의견을 매수로 유지했다. 목표주가는 전과 같은 5만 원을 제시했다.

이민재 NH투자증권 연구원은 "한수원 주도 신규 프로젝트는 국내외 최소 6기"라며 "7월 발표하는 체코 입찰 결과 등에 따라 10기 이상으로 확대될 전망이며 정비 매출의 중장기 도약이 가능한 원년이라 판단한다"고 말했다.

그는 "한수원 주도 국내외 원전 프로젝트가 최소 6기 이상 구체화되고 있으며, 경영평가 등급 발표로 인한 충당금 이슈 역시 제한적이고, 안정적인 실적으로 작년에 이어 높은 배당수익률(5% 이상)도 이어질 것으로 예상된다"고 말했다.

이어 "한수원이 주도하는 주요 해외 원전은 올해 하반기 체코(4기)를 시작으로 내년 폴란드(2기), UAE(2기) 등으로 비용 측면에서 경쟁력은 충분하다"며 "국내도 올해 중으로 제11차 전력수급기본계획 실무안에 신규 원전 2기 이상이 포함될 것으로 예상된다"고 덧붙였다.

이 연구원은 "인건비 내 성과급은 경영평가 등급에 의해 결정되며 이미 B등급기준 충당금을 설정했다"며 "올해 경영평가 결과를 살펴봐야하지만, 재차 B등급을 받더라도 비용에 미치는 영향은 제한적이며 B등급 가정 시 올해 영업이익은 전년 동기 대비 7% 감소한 1853억 원, 배당성향 60% 기준 배당수익률은 5.2%로 추정한다"고 설명했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)