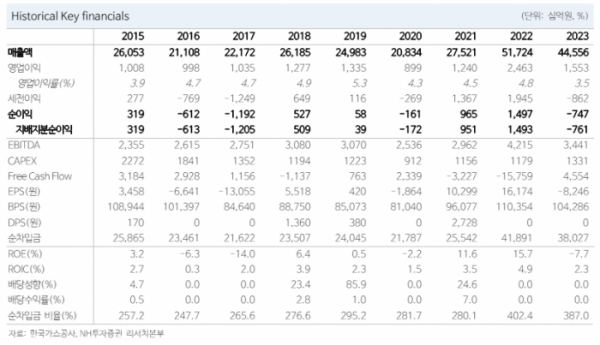

NH투자증권은 27일 한국가스공사에 대해 여름철 비수기를 활용해 미수금의 점진적 회수 가능성이 커졌고, 여러 이벤트를 통한 점진적 재무 구조 개선이 가능하다며 투자 의견을 '매수'로 유지하고 목표 주가를 3만8000원으로 상향했다.

NH투자증권 이민재 연구원은 "비수기 도시가스 요금 인상을 통해 누적된 미수금(1분기 기준 14조2000억 원)의 점진적인 회수 가능성이 커졌다"라며 "여름철은 난방용 도시가스 수요가 거의 없으므로 요금 인상을 하더라도 물가에 미치는 영향은 제한적"이라고 설명했다.

이어 "미수금 정산단가를 포함한 요금 인상으로 인해 향후 12개월 동안 미수금 2조 원이 회수될 것을 고려해 순차입금을 기존 14조9000억 원에서 12조9000억 원으로 조정했다"라며 "도시가스 판가와 원가의 차이는 좁혀져 신규 미수금 발생 규모는 점차 줄어드는 중"이라 덧붙였다.

이 연구원은 "한국가스공사는 작년 3월부터 미수금 부담과 무배당 정책, 일회성 비용, 악화된 재무구조 등으로 주가순자산비율(PBR) 0.3배 이하에서 거래되는 중"이라며 "미수금이 회수되더라도 수년이 걸릴 것이기 때문에 단기간에 배당이 재개될 가능성은 크지 않다"라고 전했다.

더불어 "그러나 이를 통한 점진적인 재무구조 개선은 분명하므로 밸류에이션상 저점을 벗어날 가능성도 충분하고, 배럴당 80달러 내외의 유가와 1350원을 상회하는 원·달러 환율은 해외 자원개발의 가치를 부각시킬 만한 수준"이라며 "투자 의견을 '매수'로 유지하고 목표 주가를 3만8000원으로 상향한다"라고 의견을 제시했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/300/190/2100458.jpg)