유안타증권이 SK스퀘어에 대해 올해 안에 추가적인 주주환원을 할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 7만9000원에서 10만 원으로 상향 조정한다. 전 거래일 기준 종가는 8만5400원이다.

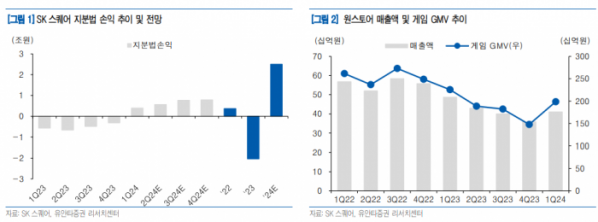

27일 이승웅 유안타증권 연구원은 “올해 1분기 연결 매출액은 4983억 원, 영업이익은 3238억 원으로 6개 분기 만에 흑자 전환했다”며 “11번가의 수익성 중심 전략과 계열사 자본적지출(CAPEX) 감소에 따른 FSK L&S의 외형이 축소되며 연결 매출액은 감소했으나, SK하이닉스의 흑자전환으로 지분법손익이 ‘플러스(+)’로 전환했다”고 했다.

이 연구원은 “2월 디지털터빈으로부터 1000만 달러 투자유치(이후 5000만 달러까지 확대 예정)를 받으며 해외 진출이 본격화되고 있다”며 “올해 2분기 중 해피툭(게임 퍼블리셔)과 공동사업을 추진할 예정이며 일본, 유럽 시장 확대를 위한 파트너십도 확대 중”이라고 했다.

이 연구원은 “2025년까지 경상 배당수입의 30% 이상, 투자성과(Harvest) 일부를 활용하는 주주환원 정책을 실행하고 있다”며 “지난해 이후 총 4100억 원 규모의 자사주 매입과 672만 주(발행주식수의 4.7%) 소각을 완료했다”고 했다.

이어 “4월 크래프톤 지분 전량을 2625억 원에 매각해 연내 추가적인 주주환원이 기대된다”고 덧붙였다.

이 연구원은 “SK하이닉스 지분가치 상승과 순차입금 변동, 크래프톤 매각을 반영한 SK스퀘어의 적정 기업가치는 14조 원”이라며 “투자 포트폴리오 성과도 지속적으로 나타날 것으로 예상된다”고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] LK삼양, '일론 머스크' 스페이스X 위성에 별추적기 탑재예정 부각 강세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[특징주] 이수페타시스, 5500억 유상증자에 21% 넘게 급락](https://img.etoday.co.kr/crop/85/60/2099631.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)