과열경쟁·시장 효율성 저해 우려

금융당국 "유지율 개선 계획 받고

제도 고쳐 소비자 피해 줄일 것"

은행, 증권, 카드 등 금융업종에 비해 보험업종의 비대면 채널 비중은 여전히 미미한 것으로 나타났다. 보험 상품 특성 상 여러 보장이 묶여 있어 자주 가입할 일이 없는 데다 여전히 보험 가입 과정에서 설계사의 영향이 크게 미치고 있다는 의미로 풀이된다. 대면 채널에 대한 의존도가 높은 가운데 설계사 확보를 위한 보험사들의 과열 경쟁과 시장의 효율성을 저해할 수 있다는 지적이 나온다.

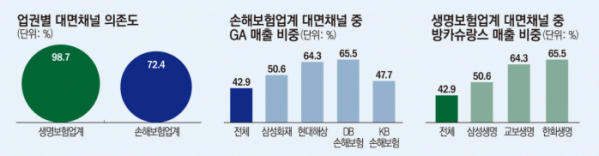

13일 금융감독원의 금융통계정보시스템에 따르면 지난해 채널별 수입보험료 기준 생명보험업계의 대면 채널 의존도는 98.7%에 달했다. 금융기관보험대리점에서 11조7015억 원을 거둬들였다. 은행 등 금융기관에서 보험 상품을 판매하는 방카슈랑스 영업으로 대면 채널 수익의 62.5%를 벌어들인 것이다.

손해보험업계의 경우 72.4%가 대면 채널을 통한 수익이었다. 법인대리점(GA)에서만 12조5942억 원을 기록했다. 대면채널 내 비중으로 보면 42.9%로 최고 수치다.

비대면 채널은 보험영업에서 아직도 소외되는 창구였다. 특히 생보사에서 전화영업(TM)이나 사이버영업(CM)를 통한 수익은 1% 이하였다. 그나마 자동차보험의 온라인 가입이 늘어나면서 손보사는 TM 9.0%, CM 18.6%까지 늘어났다.

같은 비대면이라도 업권별로 주력 판매 채널이 다른 것은 상품 성격의 차이다. 생보사가 주로 판매해온 저축성보험은 은행에서 판매하는 예·적금과 비슷해 은행원과 고객의 상품 이해도가 비교적 쉽다. 손보사는 주로 보장성 보험을 고객의 병력이나 자금 상황 등에 맞춰 추천해줘야 하는 만큼, 설계사들이 전국 곳곳에 퍼져 있는 GA에서의 실적이 좋다.

대면 채널이 의존도가 높은 만큼 보험계약 유지율도 갈수록 떨어지는 추세다. 금감원에 따르면 지난해 보험계약 유지율은 1년(13회차) 84.4%, 2년(25회차) 65.4%이며, 5년(61회차) 유지율은 41.5%에 불과했다. 2021년 이후 고금리 기조에 따른 저금리 저축성보험의 해지 증가 등으로 저축성보험 비중이 높은 생보사의 유지율이 특히 저조했다.

특히 생보사의 의존도가 높은 방카슈랑스는 기존 채널 대비 유지율이 가장 저조했다. 저축성보험 해지 등으로 2년 이후 유지율은 50% 미만으로 하락했다. 보험업계 관계자는 “유지율을 높이기 위해 설명의무를 강화하거나 고객의 상황에 알맞은 상품을 추천해야 한다”고 말했다.

GA 판매채널에서의 수익이 절반 이상인 손보사들은 설계사 쟁탈전이 치열하다. 업계에 따르면 신규 보험설계사 반 이상이 1년이 안 돼 일을 그만두거나 이직을 한 것으로 알려졌다. 성과급에 따라 직장을 옮기는 일이 빈번하고 고객의 상품을 실적에 유리한 상품으로 바꾸는 등 불법승환계약에 대한 문제도 계속 이어지고 있기 때문이다.

불건전 영업 문제가 커지자 금융당국도 칼을 뽑은 상태다. 금감원은 지난달 GA 준법감시인들을 대상으로 한 워크숍에서 현장검사에서 의도적인 위법 행위가 적발될 경우 설계사 등록취소 등 최고 수준의 제재에 나서기로 했다.

금감원 관계자는 “유지율 개선 계획을 각 사로부터 받아 개선 여부에 대한 사후관리를 강화할 것”이라며 “보험권의 단기실적 중심의 과당경쟁 등 불건전 영업 유발 요인이 방치되면 소비자 피해가 우려되는 만큼 과당경쟁으로 인한 불건전 영업 관행 근절을 위해 근본적으로 제도를 개선하겠다”고 말했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![민주당, 국정농단 규탄·특검 촉구 천만인 서명운동본부 발대식 [포토]](https://img.etoday.co.kr/crop/300/190/2100572.jpg)