(출처=신한투자증권)

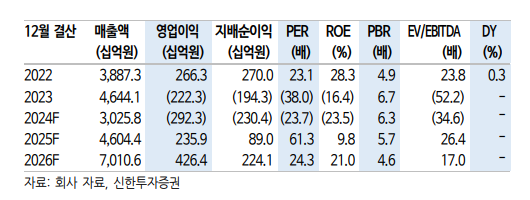

신한투자증권은 10일 엘앤에프에 대해 과잉재고로 올해 1분기 실적이 부진했지만, 재고 조정 후 물량 개선이 가장 먼저 시작됐다고 평가했다. 목표주가는 기존 17만 원에서 19만 원으로 상향했고 투자의견은 ‘매수’를 유지했다.

정용진 신한투자증권 연구위원은 “1분기 매출은 전년 대비 53% 감소한 6357억 원으로 컨센서스를 8% 하회했다”며 “영업손실은 2039억 원으로 적자 전환하며 컨센서스 대비 적자폭을 대폭 확대했다”고 밝혔다.

정 연구위원은 “지난 분기에 이어 832억 원 수준의 대규모 재고평가손실이 재현됐고, 평균판매단가(ASP) 하락이 예상보다 강하게 반영되며 대규모 적자 지속 중”이라면서도 “전방 수요에 대한 자신감으로 2024년 물량 가이던스도 상향 조정됐다”고 분석했다.

이어 “전체 전기차(EV) 시장의 수요 회복 속도에 대해서는 논쟁이 있을 수 있겠으나 고스펙 하이니켈 제품 내 경쟁력을 통해 해당 세그먼트 판매량 개선과 물량 확보를 자신 중”이라며 “시장 관심도는 양극재 저가 경쟁에 집중돼 있으나 포지셔닝한 시장을 선점한다면 충분한 성장세 확보가 가능할 것”이라고 관측했다.

그러면서 “하이니켈 수요 둔화에 대한 우려는 주가와 실적에 충분히 반영돼 추가 수주 확보 시 실적 눈높이는 이제부터 상향 조정될 전망”이라며 “하이니켈 기반으로 고객사 설득하는 과정은 논리적으로 타당하다고 판단한다”고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 4대은행 모두 '둔촌주공' 잔금대출 취급… NH농협도 검토 중](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![하나금융그룹, '모두하나데이' 소외계층에 김장김치 1만1111포기 전달 [포토]](https://img.etoday.co.kr/crop/300/190/2100477.jpg)