(출처=NH투자증권)

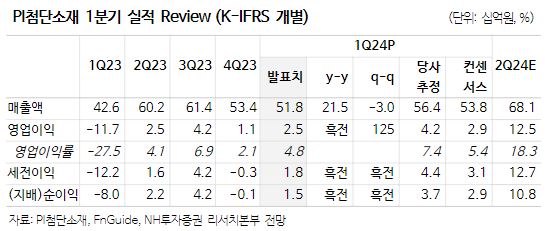

NH투자증권은 8일 PI첨단소재에 대해 하반기 스마트폰 수요 성장세가 이어질 것으로 기대돼 실적 회복 국면이 지속될 전망이라고 말했다. 목표주가는 기존 2만8000원에서 3만3000원으로 상향하고, 투자의견은 매수로 유지했다.

이규하 NH투자증권 연구원은 “동사는 2023년 내내 스마트폰 시장 수요 둔화와 고객사들의 재고조정 영향으로 부진한 실적을 기록했다”면서 “하지만 2분기부터 과도하게 조정한 재고 레벨이 조금씩 정상화되는 것으로 파악되며 하반기에도 판매 회복세에 힘입어 가동률 및 마진 개선될 것으로 예상한다”라고 했다.

이어 이 연구원은 “이런 점을 고려해 2024년 영업이익 전망치를 기존 대비 26.5% 상향한 397억 원 수준을 전망한다”면서 “향후 On-Device 인공지능(AI) 및 교체 수요확대로 스마트폰 수요 개선세가 이어진다면 점진적인 이익률이 회복 가능할 것으로 예상한다”고 말했다.

아울러 그는 “1분기 영업이익은 25억 원을 기록하며 당사 추정치 및 컨센서스가 소폭하회했는데, 북미 고객사 판매 둔화와 재고조정 영향이 이어졌기 때문”이라면서 “하지만 2분기는 중국향 물량 확대 및 가동률 상승 영향으로 영업이익 125억 원을 기록하며 시장 기대치를 크게 상회할 것으로 전망하는데, 중장기적으로는 모회사인아케마와의 시너지를 통해 전기차(EV) 배터리용 절연테이프와 전장, 우주항공 등으로 매출처가 다변화되며 스마트폰 의존도가 낮아질 것으로 예상한다”고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 4대은행 모두 '둔촌주공' 잔금대출 취급… NH농협도 검토 중](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![하나금융그룹, '모두하나데이' 소외계층에 김장김치 1만1111포기 전달 [포토]](https://img.etoday.co.kr/crop/300/190/2100477.jpg)