메리츠증권은 3일 두산에너빌리티에 대해 1분기 영업이익이 컨센서스를 상회하고 수출 모멘텀이 기대된다며 소형모듈원자로(SMR) 제조사로서 글로벌 탑픽(Top Pick‧최선호주)으로 꼽았다.

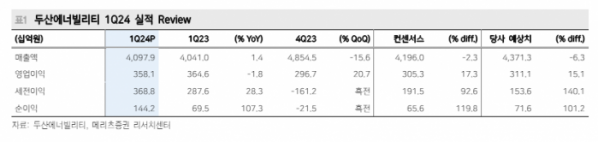

메리츠증권 문경원 연구원은 "두산에너빌리티 1분기 연결 영업이익은 3581억 원을 기록하며 컨센서스를 상회했는데, 연결 이익 중 대부분을 차지하는 두산밥캣의 영업이익이 기존 당사의 가정치를 상회한 점이 주요 원인이다"라고 분석했다.

이어 "두산밥캣으로부터의 배당수익은 소폭 감소했으나 영향이 크지 않았고, 영업 외에서는 뉴스케일파워(Nuscale Power) 지분 평가차익이 약 114억 원 발생했다"고 전했다.

문 연구원은 "체코 프로젝트(1~2기, 추후 최대 4기로 확장)의 우선협상대상자 선정 시기는 프랑스전력공사(EDF)의 요청으로 6월에서 7월로 소폭 지연되었으나 한국의 수주 가능성은 여전히 긍정적으로 판단된다"라며 "APR1400이 아닌 APR1000 노형으로 참여하나 1기당 동사의 수주 금액(1조5000억 원 내외)은 크게 차이 나지 않을 것으로 예상된다"고 설명했다.

체코 정부는 두코바니와 테멜린에 2기씩 4기의 신규 원전을 건설할 계획이다. 미국 웨스팅하우스가 자격 미달로 탈락한 가운데 대한민국과 EDF의 2파전 양상으로 좁혀졌다.

더불어 "지난 24일 루마니아 대통령이 동사의 창원 공장을 직접 방문해 SMR 제작 역량을 확인했고, 2024년 바라카 4호기 준공 이후 차기 원전 프로젝트를 추진 중인 것으로 알려진 UAE 대통령이 방한할 것으로 예상된다"라며 "SMR 제조 회사 중 제작 역량이 가장 앞서 있다고 평가되는 동사를 소형모듈원자로(SMR) 제조사로서 글로벌 탑픽(Top Pick‧최선호주)으로 꼽는다"고 말했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)