(출처=NH투자증권)

NH투자증권은 2일 삼성전자에 대해 하반기부터 메모리 수요 증가 수혜가 기대된다며 투자의견을 매수로 유지했다. 목표주가도 전과 같은 10만 원을 제시했다.

류영호 NH투자증권 연구원은 "하반기로 갈수록 선단공정 제품 비중 증가와 5세대 고대역폭메모리(HBM3E) 진입 가시성이 높아지고 있는 상황"이라며 "그동안 디스카운트 요인들도 해소가 기대된다"고 말했다.

이어 "다른 경쟁사들과 같이 보수적인 공급 기조 유지, HBM·선단공정 전환에 따른 공급 감소, 하반기 파운드리 수익성 개선으로 하방 경직성 확보 등 메모리 사이클과 함께 동사에 대한 긍정적인 관점 유지한다"고 했다.

류 연구원은 "다만 전방산업의 수요 회복 가시성을 확보하기 이전까지는 HBM관련 이벤트가 동사 주가의 주요 변수가 될 것"이라고도 덧붙였다.

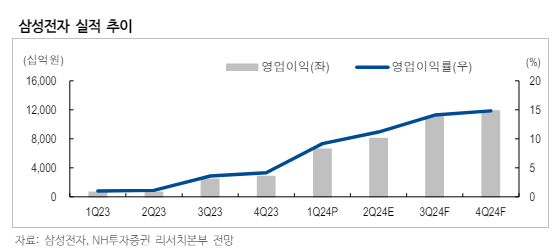

삼성전자 1분기 매출액은 저년ㄴ 동기 대비 12.8% 증가한 71조9000억 원, 영업이이근 932.5% 늘어난 6조6000억 원을 기록했다.

그는 "2분기도 제한적인 공급과 함께 기업·서버용 SSD 수요 증가로 판매 단가는 상승할 전망"이라며 "2분기 비트그로스(비트 단위로 환산한 생산량 증가)는 D램과 NAND가 각각 7%, 0%이며 판매 단가는 D램은 8%, NAND는 15% 상승할 것으로 추정된다"고 말했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/300/190/2100458.jpg)