초고령화 사회 접어들면 부채 비중 더 늘 듯

고령층 부채는 '노인빈곤' 사회문제로 확대

빚 더미에 치인 핵심 ‘블랙홀’ 중 하나가 60대 이상 고령층이다. 벌어들이는 돈은 줄었는데 고금리 타격을 받으면서 이자도 제 때 못갚아 벼랑 끝으로 내몰린 노년층이 부지기수로 늘어나고 있다. 한정된 소득에 빚만 불어나면서 ‘파산하는 노인’들도 크게 증가했다. 노년 층이 빚의 굴레에서 벗어날 수 있는 대응방안을 마련할 필요가 있다는 지적이 나온다.

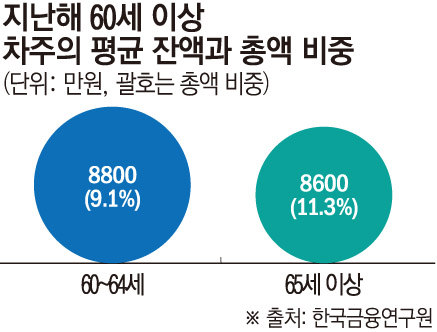

29일 한국금융연구원이 발표한 ‘고령층 가계부채 잔액 비중 변화와 시사점 보고서’에 따르면 60세 이상 차주의 부채가 전체 가계부채에서 차지하는 비중이 2013년 15.7%에서 지난해 20.4%로 대폭 증가했다. 65세 이상 차주 부채 비중도 같은 기간 8.9%에서 11.3%까지 늘었다. 차주 평균 대출잔액도 6800만 원에서 8600만 원으로 2000만 원 가까이 불었다. 60~64세 차주의 평균 대출잔액은 8800만 원에 달했다.

문제는 우리나라의 빠른 고령화 속도를 고려할 때 고령층의 부채 비중이 더욱 증가할 가능성이 높다는 것이다. 당장 내년부터 우리나라 국민 10명 중 2명이 65세 이상인 ‘초고령화’ 사회에 접어든다. 60세 이상 인구비중은 주민등록기준 2013년 19.8%, 2018년 25.4%, 2023년 33.1%로 급격히 늘어나는 추세다.

박춘성 금융연구원 거시경제실장은 “고령층의 가계부채에는 생계와 자영업, 부동산 자산 바탕의 경제활동 등 위험 수준이 다른 다양한 부채가 혼재돼 있을 수 있어 상환 위험 여부를 섣불리 예단할 수 없다”고 진단했다. 고령층의 자산이 부동산에 집중돼 있는 특성상, 결국 대출을 갚거나 생활비용을 마련하기 위해 부동산을 매각할 가능성이 높다는 우려가 나온다. 통계청이 발표한 ‘2023 고령자 통계’에 따르면 2022년 기준 65세 이상 고령자의 경우 부동산이 자산에서 차지하는 비중은 82.4%로 가장 높았다.

결국 마지막 보루인 집까지 모두 팔아 빈털털이가 돼 파산하게 되는 노년층이 늘어날 수 있다는 얘기다. 실제 서울시복지재단 서울금융복지상담센터에 따르면 지난해 서울에서 개인파산을 신청한 10명 중 8명 가량이 50대 이상 중장년과 고령층인 것으로 나타났다. 개인파산 신청자의 86.0%가 50대 이상이었고 70대와 80대가 크게 증가했다. 경제 활동이 줄어드는 고령자일수록 상환능력 부족해진 것으로 분석된다.

고령층 가계부채 문제는 경제분야를 넘어 노인빈곤 등 사회문제로 까지 확산될 수 있다는 게 전문가들의 지적이다. 우리나라 노인 빈곤율은 경제협력개발기구(OECD) 회원국 가운데 최고 수준이다. OECD의 ‘한눈에 보는 연금 2023’에 따르면 2020년 기준 한국의 66세 이상 노인 인구의 소득 빈곤율은 40.4%로, OECD 회원국 평균 14.2%보다 약 3배 높았다. 한국 다음으로 높은 국가는 에스토니아(34.6%)였고 일본(20.2%)과 미국(22.8%)은 우리나라의 절반 수준에 불과했다.

박 실장은 “고령층의 인구 비중이 높아짐에 따라 주택시장 및 거시경제 상황과도 밀접히 연관될 것”이라며 “잠재적 위험을 평가하고 대응 방안을 마련할 필요가 있다”고 말했다

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[특징주] F&F, 내수·중국 실적 부진에 9%대 내림세](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)