키움증권이 엔씨소프트에 대해 전략, 개발 등 핵심 실무에서 역량 강화가 필요하다고 분석했다. 투자의견은 ‘시장수익률상회(Outperform)’, 목표주가는 기존 24만 원에서 20만 원으로 하향 조정했다. 전 거래일 기준 종가는 3만7058원이다.

19일 김진구 키움증권 연구원은 “엔씨소프트 매니지먼트는 블록체인과 콘솔 등 미래지향적 사업에서 실질적 변화를 창출하기 위해 전략, 개발 등 핵심 실무에서 역량 강화를 도모해야 할 것”이라며 “이전처럼 투자에 소극적 성향을 지속할 경우 글로벌 시장에서 도태될 수 있음을 양지해야 한다”고 했다.

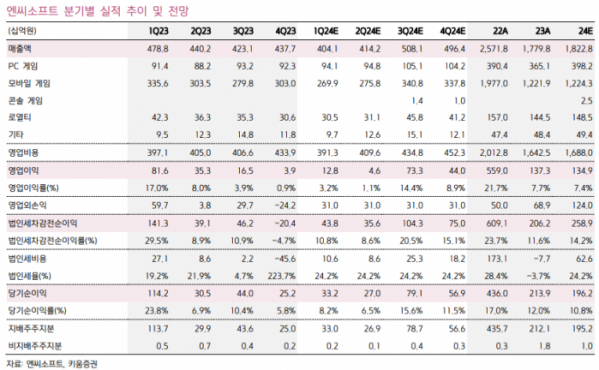

김 연구원은 “엔씨소프트의 1분기 영업이익은 128억 원”이라며 “전년동기비 84.3% 감소하고 전기 대비 232.6% 증가하면서 영업이익률 3.2%를 기록할 것”이라고 했다.

그는 “같은 분기 총매출은 4041억 원으로 전 분기 대비 7.7% 감소할 것으로 예상한다”면서도 “마케팅비가 121억 원으로 전기 대비 69.9% 감소할 것으로 전망되는 등 비용 통제 영향으로 영업이익은 전기 대비 탄력적 증가를 기록할 것으로 종합 판단한다”고 했다.

김 연구원은 “엔씨소프트의 올해와 내년 영업이익 추정치를 기존 대비 25.6% 감소 조정했다”며 “이는 다중접속역할수행게임(MMORPG) 시장의 레드오션화와 해당 세그먼트에 대한 경쟁사의 공격적 신작 출시 등을 감안해 기존 모바일 게임 매출을 하향 조정했다”고 했다.

그는 “쓰론앤리버티(TL)의 경우 현지 테스트 진행 등을 감안하면 국내를 제외한 잔여 지역의 출시에 따른 초기 매출 분기를 기존 올해 2분기에서 3분기로 순연 조정했다”며 “아이온2 출시 시기도 기존 내년 2분기에서 내년 3분기로 순연 조정한 것이 주요 요인으로 작용했다”고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)