하나증권이 HL만도에 대해 올해 하반기 이후 성장성이 회복될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 4만6000원에서 4만3000원으로 하향 조정했다. 전 거래일 기준 종가는 3만3450원이다.

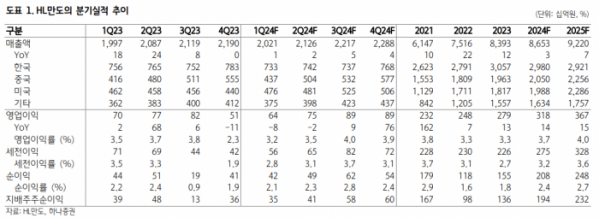

12일 송선재 하나증권 연구원은 “전방 고객사의 생산 둔화를 반영해 올해와 내년 실적 추정을 하향하고 목표주가를 기존 4만6000원에서 신규 4만3000원으로 조정한다”며 “1분기 실적은 고객사들의 생산 대수 감소의 여파로 기존 예상치를 하회할 전망”이라고 했다.

송 연구원은 “주가가 최근 6개월 15% 하락하면서 12개월 선행 주당순이익(EPS) 기준 주가수익비율(PER) 7배 중반까지 밸류에이션이 낮아져 관련 부정적 영향은 반영돼왔다”며 “올해 하반기부터는 북미‧인도 내 IDB(Integrated Dynamic Brake)와 ADAS, 그리고 EMB 등 기수주 물량의 매출화로 내년 이후 외형이 한 단계 성장할 수 있는 모멘텀이 시작된다는 점에 주목할 필요가 있다”고 했다.

송 연구원은 “1분기 매출액과 영업이익은 전년동기 대비 각각 1%, -8% 변동한 2조200억 원, 645억 원을 전망한다”며 “주요 고객사들인 현대차/기아/글로벌 EV의 생산 대수가 소폭 감소했지만, 인도‧중국 내 로컬 OE에 대한 납품이 증가했고 원달러 환율로 상승하면서 매출액은 소폭 증가할 것”이라고 했다.

다만 그는 “수익성은 여전히 부진할 전망”이라며 “매출액에 기여하는 환율 상승 효과가 수입 원자재 가격을 통해 매출원가에도 동시에 반영되면서 상쇄되는 반면, 상대적으로 수익성이 좋았던 고객사들 향 물량이 하회한 영향이 이어지기 때문”이라고 했다.

송 연구원은 “올해 상반기까지는 1%대의 낮은 외형 성장을 보이겠지만, 하반기 이후 고객사 물량 증가, 개발비 회수, 그리고 신규 공장의 가동 등으로 성장성이 회복될 것”이라며 “특히 내년부터는 북미 지역에서의 매출액이 크게 증가한다”고 했다.

그는 “우선 올해 말 완공되는 멕시코 2공장에서 IDB 생산을 시작하면서 글로벌 전기차(EV) 업체의 주력 모델과 현지 타 OE업체들 향 납품 등으로 안정화될 경우 연간 3500억 원(매출 비중 4%)의 매출이 기대된다”고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)