(출처=IBK투자증권)

IBK투자증권은 8일 삼성전자에 대해 1분기 DS 기대치가 크게 상회할 것으로 전망된다며 목표주가를 11만 원으로 상향하고 투자의견 '매수'를 유지했다.

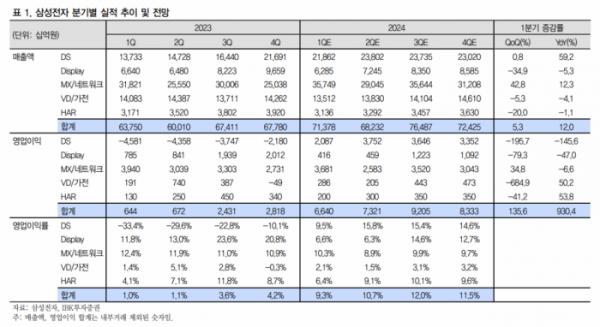

김운호 IBK투자증권 연구원은 "2024년 1분기 영업이익은 6조6000억 원으로 이전 전망치 대비 크게 증가한 규모"라며 "DS사업부 영업이익 예상 대비 크게 증가한 것으로 추정한다"고 설명했다. 그러면서 "D램 평균판매가격(ASP)이 예상치를 상회했고, 낸드 재고자산평가손실 충당금 환입 규모도 예상보다 컸을 것으로 추정한다"라고 했다.

김 연구원은 "2024년 1분기 DS사업부 비트그로스는 예상 수준이었으나 가격 움직임은 경쟁사 수준에 부합한 것으로 추정한다"라며 "DDR5 비중 개선에 따른 제품믹스 개선 효과와 모바일 가격 상승이 상대적으로 높았던 점도 유리하게 작용했다"라고 분석했다.

또 김 연구원은 "반도체는 가격 반등으로 수익성이 개선되고 있어서 분기별 수익성은 개선세가 지속될 것으로 예상하고, 부진했던 HBM도 점차 가시권에 진입할 것으로 기대된다"고 설명했다.

이어 "하이엔드 시장으로 안정적 진입이 기대되고, 낸드 가격 상승세 지속으로 재고자산평가손실 충당금 환입이 상반기에 마무리될 것으로 기대한다"고 밝혔다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)