DS투자증권이 한화오션에 대해 예상보다 빠르게 이익 턴어라운드를 이룰 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 기존 3만5000원을 유지했다. 전 거래일 기준 종가는 2만5850원이다.

5일 양형모 DS투자증권 연구원은 “지난해 4분기 영업이익은 488억 원 적자를 기록하며 컨센서스를 하회했다”며 “주된 원인은 사업 부문별 생산 안정화 비용을 상선 1400억 원, 해양 800억 원 반영했었기 때문”이라고 했다.

양 연구원은 “올해 1분기에는 이러한 비용 증가가 제한적일 전망”이라며 “이미 4분기에 건조 물량 증가, 인력 및 자재 조달 문제가 해결됐고, 이러한 추세가 1분기에도 이어지기 때문에 이익 턴어라운드가 예상보다 빠를 것”이라고 했다.

그는 “결론적으로 매출액은 컨센서스 수준, 영업이익은 컨센서스 179억 원을 상회하는 410억 원을 예상한다”며 “조선업 전반적으로 병목현상이 마무리되고, 외주비용 증가가 제한적이며, 물량 증대, 고부가 선종 건조 증가로 인한 볼륨효과‧이익 턴어라운드이기 때문에 조선업종 비중 확대의 근거가 될 전망”이라고 했다.

양 연구원은 “올해 VLCC, VLAC, LNG선 등 인콰이어리가 증가 추세로 진입했다”며 “VLCC의 경우 유가 상승과 물동량 증가로 선주들은 단납기를 원하고 있는데, 한화오션이 거의 유일하게 단납기 슬롯을 보유하고 있다”고 했다.

그는 “이로 인해 중동발 VLCC 대형 프로젝트 수주가 예상되고, 이 외에도 추가적인 VLCC, VLGC, LNG선 등 단기에 수주할 모멘텀이 확보되고 있다”며 “4~5월 CII 규제가 진행되고, 발주가 증가하면 중국 조선소 잔고 증가로 인한 선가 상승이 가팔라지고, 국내 조선소향 발주가 증가할 것”이라고 했다.

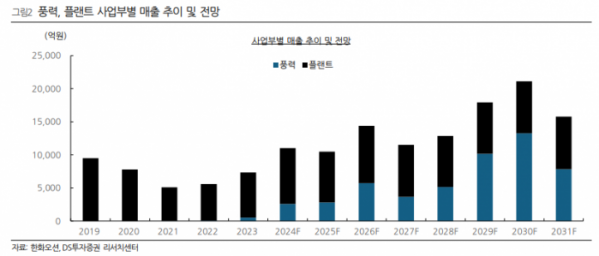

양 연구원은 “유가 상승으로 향후 해상풍력에 대한 수요 증가, 전통 자원 개발 증가도 수혜”라며 “플랜트‧풍력의 인력들은 단기간 교육으로 선박 및 육‧해상플랜트로 스위칭이 가능하다”고 했다.

그는 “캐파 증대 효과를 가져오기 때문에 긍정적”이라며 “단기 투심악화는 매수 기회로 활용해야 한다”고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/300/190/2100458.jpg)