(자료=IBK투자증권)

IBK투자증권은 26일 롯데지주에 대해 올해 펀더멘탈이 더욱 강화될 것이라며 투자의견을 매수로 유지했다. 목표주가도 4만7000원을 유지했다.

남성현 IBK투자증권 연구원은 "롯데바이오로직스 생산능력(CAPA) 확대가 시작되고, 세븐일레븐 인수 후 통합(PMI) 작업 마무리에 따른 수익성 개선과식품사업부 성장이 지속될 것으로 전망된다"고 말했다.

그는 다만 바이오의 경우 생산공장 착공에 따른 비용 증가로 영업실적은 지난해 대비 부진할 가능성이 있지만 그럼에도 CAPA 확대를 통해 성장 잠재력이 높아지는 점에서 긍정적이라 판단한다"며 "롯데정보통신도 외부 수주 확대가 이어지고 있고 자회사 EVSIS 매출도 상승하고 있다"고 했다.

남 연구원은 "롯데그룹은 전통적인 롯데에서 신사업이 강화되는 새로운 롯데로 진화 중"이라며 "기존 사업의 재정비 및 효율화를 통한 성과가 전체 실적을 이끌고 있지만, 신 사업부 성장성이 빠르게 나타나고 있다는 점에서 중장기 성장에 대한 기대감은 더욱 높아질 전망"이라고 했다.

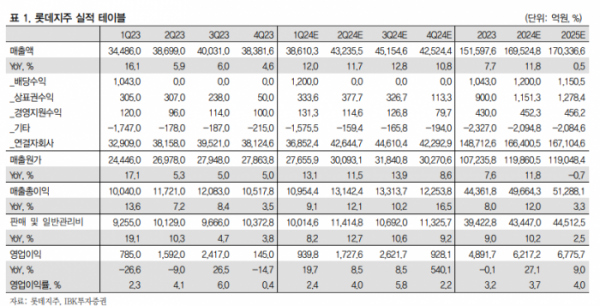

롯데지주의 지난해 연결기준 매출액은 3조8382억 원으로 전년 동기 대비 4.6% 증가한 반면, 영업이익은 15.0% 감소한 145억 원을 기록했다. 남 연구원은 "세부적인 실적을 가지고 판단할 때 긍정적인 요소가 내포되어 있는 실적"이라고 평가했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)