(사진=신한투자증권)

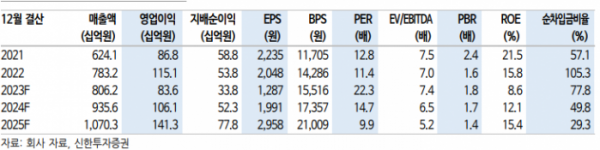

신한투자증권은 7일 원익 QnC에 대해 반도체 사이클 회복의 수혜가 기대된다며 목표주가를 4만 원에서 4만3000원으로 높여 잡았다. 투자의견도 매수로 유지했다.

오강호 신한투자증권 연구원은 "올해는 정보통신(IT) 수요 개선에 따라 고객사 가동률이 늘고 메모리에서 비메모리로 제품이 다변화하며 고객사 포트폴리오 확대가 본격화 될 전망"이라며 "실적 반응을 기대할 수 있는 주요 포인트"라고 말했다.

원익QnC의 주요 제품인 쿼츠의 매출액은 지난해 전년 동기 대비 21% 감소한 2269억 원을 기록했다. 올해 매출액은 수요가 개선되며 18% 증가한 2679억 원으로 전망된다고도 분석했다.

반도체 수요 회복이 기대되면서 원익 QnC의 연결 영업이익은 27% 증가한 1061억 원으로 예상됐다. 오 연구원은 "반도체 사이클 회복과 설비 투자 확대 구간 속 부품 주가 랠리도 기대해 볼 포인트"라고 말했다. 자회사 모멘티브의 올해 영업이익은 같은 기간 22% 늘어난 732억 원으로 전망됐다. 반도체 업황 사이클 회복과 수요처 다변화가 긍정적이라는 평가다.

오 연구원은 "인공지능(AI) 시장이 개화하고 고대역폭메모리(HBM) 투자가 확대되면서 밸류체인 주가 랠리가 이어지고 있다"며 "반도체 부품 업체는 D램과 낸드 가동률 하향, 재고 조정으로 실적 부진이 나타났지만, 포트폴리오를 확대하며 비메모리 시장 진입에 성공했다"고 했다. 이어 "비메모리 생산능력(CAPA) 증설 효과도 본격화될 전망"이라고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[특징주] F&F, 내수·중국 실적 부진에 9%대 내림세](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)