IBK투자증권이 롯데지주에 대해 향후 기업 가치가 높아질 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 4만7000원을 제시했다. 전 거래일 기준 종가는 2만9950원이다.

5일 남성현 IBK투자증권 연구원은 “당사에서 제시하고 있는 목표주가는 할인율을 50% 적용했다는 점에서 보수적”이라면서도 “롯데지주의 상승 여력은 여전히 충분하며, 그룹 전체적으로 개선되고 있다는 점을 고려하면 향후 기업 가치는 더욱 높아질 수 있다는 생각”이라고 했다.

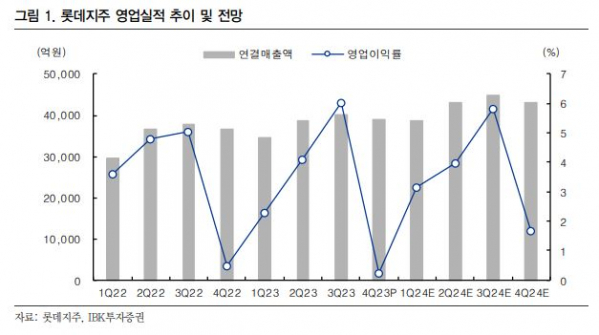

남 연구원은 롯데지주의 투자 포인트로 △체질개선에 따른 효과 본격화 △신규사업을 통한 성장성 확보 △지분율 확대를 통한 영업실적 개선 가능성을 꼽았다.

그는 “롯데그룹은 2019년부터 체질개선을 위해 강도 높은 구조조정을 실행했다”며 “롯데케미칼 등 일부 사업부 영업실적 부진이 이어지고 있어 아쉽지만, 유통과 식품 관련 업체들의 실적 반등이 나타나고 있는 점을 고려하면 그룹사 체질 개선 효과가 본격화되고 있다는 판단”이라고 했다.

남 연구원은 “신 사업부 성장성도 주목되고 있는 부분”이라며 “바이오 사업부 이익 기여가 본격화되고 있고, 롯데정보통신의 경우 그룹사 물량과 신사업 확대에 따라 가파른 성장이 이루어지고 있다”고 했다.

그는 “글로벌로지스도 물류센터 준공 이후 실적 성장이 재개되고 있다”며 “지분율 확대를 통한 기업가치 상승도 지속 중”이라고 했다.

또 그는 “롯데그룹은 지주사 전환 이후 계열사 핵심사업 관리와 지배력 강화에 집중하기 시작하면서 롯데푸드와 롯데칠성을 종속법인으로 변경했다”며 “롯데케미칼 지분도 지속적으로 취득하는 행위를 이어가고 있다”고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![사상 첫 8만1000달러 넘어선 비트코인 [포토]](https://img.etoday.co.kr/crop/300/190/2100561.jpg)