(출처=대신증권)

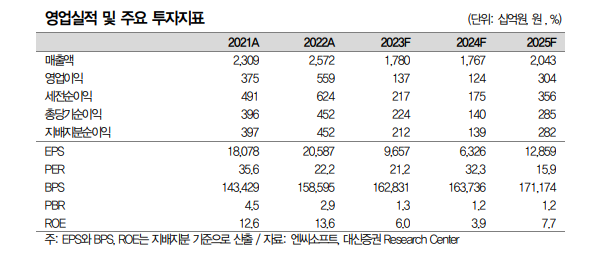

대신증권은 13일 엔씨소프트에 대해 신작 흥행과 올해 실적 모두 부진할 것으로 전망된다며 목표주가를 기존 23만 원에서 22만 원으로 하향했다. 투자의견은 ‘시장수익률(Marketperfrom)’을 유지했다.

이지은 대신증권 연구원은 “지난해 4분기 매출은 컨센서스에 부합했지만, 영업이익은 컨센서스를 하회했다”며 “신작 흥행 실패와 신작에 따른 마케팅비 증가가 영업이익 컨센서스 하회 요인”이라고 분석했다.

이 연구원은 “신작 쓰론앤리버티(TL) 출시에도 불구, PC 게임 매출은 지난해 3분기와 유사한 수준을 기록해 결국 TL의 실적 기여는 상당히 미미했던 것으로 판단된다”며 “모바일의 경우 리니지2M, W의 업데이트 영향으로 모바일 매출은 직전 분기 대비 9% 증가했다”고 설명했다.

이어 “2024년 신작은 배틀크러쉬, BSS, TL의 글로벌 출시가 예정되어 있으며 이익 성장을 견인할 것으로 기대했던 프로젝트G(RTS)는 2025년으로 지연된 것으로 파악된다”며 “올해 신작 3종은 저과금의 게임이지만, 신작 마케팅비 증가는 예상돼 감익은 불가피할 것”이라고 내다봤다.

그러면서 “올해 영업이익은 전년 동기 대비 10% 감소한 1237억 원으로 추정하며, 신작 기대감 역시 낮아 주가 모멘텀 부재할 것으로 전망한다”며 “2025년 프로젝트G, 아이온2 출시 가시화 시 신작 기대감은 다시 되살아날 것으로 예상하고, 그 전까지는 보수적인 접근을 추천한다”고 덧붙였다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 4대은행 모두 '둔촌주공' 잔금대출 취급… NH농협도 검토 중](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![하나금융그룹, '모두하나데이' 소외계층에 김장김치 1만1111포기 전달 [포토]](https://img.etoday.co.kr/crop/300/190/2100477.jpg)