키움증권은 1일 포스코퓨처엠에 대해 ‘수요 둔화 및 원재료가 하락으로 실적 기대치를 하회했다’며 목표주가를 40만900원으로 낮춰잡았다. 매수 추천은 유지했다.

권준수 키움증권 연구원은 “북미 확대에 따른 제품 믹스 개선, 리튬 내재화율 상승은 긍정적이나, 단기 업황 부진 영향 불가피. 실적 추정치 변경 반영하여 목표주가를 하향 조정한다”며 “중장기 성장성 관점에서 투자의견은 매수를 유지한다”고 전했다.

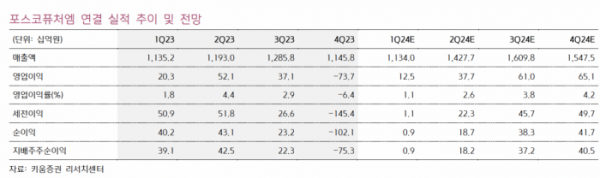

지난해 4분기는 영업손실 737억 원으로, 시장 컨센서스 하회했다. 리튬 가격 하락으로 인한 평균판매가격(ASP) 하락, 재고평가손실 등으로 수익성이 악화됐다는 분석이다.

올해 1분기는 영업이익 125억 원을 기록할 것으로 내다봤다. 북미향 출하량 확대로 인한 제품 믹스 개선 효과가 예상되나, N65 제품 공장 가동률 하락으로 고정비 부담 증가할 거란 전망이다.

권 연구원은 “양극재의 경우 북미향 N86 제품 중 및 SDI향 NCA 제품 출하 확대가 예상되나, 리튬 가격 하락으로 인한 판가 하락이 전망되 매출은 소폭 감소할 것으로 보인다”고 설명했다.

올해 실적은 매출액 5조7000억 원, 영업이익 1760억 원으로 각각 전년 동기 대비 20%, 389% 증가할 것으로 예측했다.

권 연구원은 “기존 N65 제품의 경우 최근 유럽을 중심으로 한 전방 수요 둔화 및 높아진 재고로 당분간 실적이 부진할 것으로 보인다”며 “올해까지는 인조흑연 및 NCA 신규 가동, 전방 속도조절로 인한 가동률 하락 등의 요인으로 비용 부담이 상승하며 수익성 개선폭이 제한될 것으로 보인다”고 전했다.

이어 “그러나 동사는 Ultium Cells 공장의 주요 양극재 공급사로서, 올해 GM 북미 생산량 확대에 따른 물량 가시성이 경쟁사비 높을 것으로 예상되며, 하반기부터는 계열사 통한 리튬 내재화율도 점진적으로 상승할 전망”이라고 강조했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)