(출처=NH투자증권)

NH투자증권은 29일 삼성바이오로직스에 대해 바이오테크 지수 모두 글로벌 3사의 반등이 중요하다고 말했다. 목표주가와 투자의견은 각각 105만 원, 매수로 유지했다.

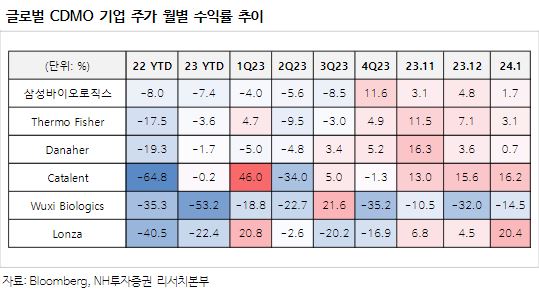

박병국 NH투자증권 연구원은 “글로벌 CDMO 기업 론자는 26일 실적발표에서 서프라이즈 및 긍정적 톤 변화보여주며 14% 상승했다”면서 “써모피셔-다나허가 동반 상승했는데, 신약 생산 대표 밸류체인 3사중 먼저 긍정적 실적발표를 공개했으며 1월 30일 다나허, 1월 31일 써모피셔 실발을 주목해야 한다”라고 전했다.

이어 박 연구원은 “론자는 2022년부터 바이오테크 부진으로 가이던스를 하향해왔는데, 특히 지난해 7월 하반기 및 올해 가이던스를 하향했다”면서 “지난해 9월엔 CEO를 경질하고 10월엔 올해 가이던스를 추가 하향하며 주가 추락 경험이 있다”라고 말했다.

다만 그는 “글로벌 3사는 높은 바이오테크 노출도로 지난 2년간 실적이 부진했지만 삼성바이오는 낮은 테크 노출도로 선방했다”면서 “다만 동사 또한 CDO 비중 확대, 6공장 신규 모달리티 고민으로 바이오텍 회복이 중요하다”라고 했다.

마지막으로 “바이오텍 유동성 개선, 3사 수주확대 및 멀티플 회복 등이 선행되야 삼성바이오로직스 및 바이오지수 박스권 탈출이 가능할 것”이라면서 “3사 우상향 시 동사도 리레이팅 할 것”이라고 분석했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[종합] 4대은행 모두 '둔촌주공' 잔금대출 취급… NH농협도 검토 중](https://img.etoday.co.kr/crop/85/60/2100424.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![하나금융그룹, '모두하나데이' 소외계층에 김장김치 1만1111포기 전달 [포토]](https://img.etoday.co.kr/crop/300/190/2100477.jpg)