한국투자증권이 신세계에 대해 소비자들의 소비 둔화로 실적에 비해 주가가 부진하다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 30만 원에서 25만 원으로 하향 조정했다. 전 거래일 기준 종가는 15만7700원이다.

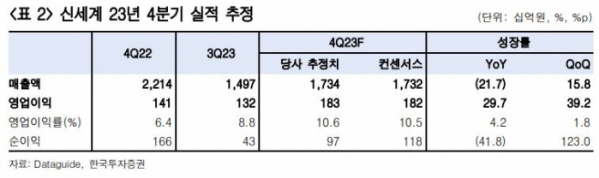

25일 김명주 한국투자증권 연구원은 “지난해 4분기 신세계의 연결기준 매출은 1조7342억 원, 영업이익은 1834억 원을 기록해 매출과 영업이익 모두 시장 기대치에 부합할 전망”이라며 “면세점은 예상보다 더딘 업황 회복으로 부진하나, 백화점이 우려보다 양호한 실적을 기록하며 이를 상쇄한다”고 했다.

김 연구원은 “지난해 신세계의 실적은 시장 기대치를 하회했지만, 다른 유통 기업 대비로는 양호했다”며 “견조한 이익 체력에도 불구하고 주가는 부진했는데, 이는 양호한 백화점 실적에도 불구하고 지속되는 소비 둔화 우려와 면세 업황의 더딘 개선 때문”이라고 했다.

그는 “코로나19 전보다 가계의 이자비용 부담이 크게 증가했기 때문에 소비자의 소비 여력 둔화 우려가 쉽게 해소되기는 어렵다”며 “지난해 4분기 신세계를 포함한 백화점 기업들의 기존점 신장이 우려보다는 양호했음에도 올해 주가가 반등하지 못한 이유”라고 봤다.

김 연구원은 “시장의 예상보다 중국인의 한국행 그룹투어 회복이 더딘 점은 아쉽다”면서도 “지난해 하반기보다 늘어난 한중 간 항공편 등을 고려했을 때, 중국인의 나들이 수요가 높아지는 2분기 전후로는 중국인 그룹투어 회복이 본격적으로 시작될 것”이라고 했다.

그는 “현재 신세계 주가에 한국 소비자의 소비 여력 둔화 우려는 반영돼 있으나, 중국인 그룹투어 회복 가능성은 반영돼 있지 않다”며 “밸류에이션 매력과 백화점 부문의 양호한 이익 체력을 고려했을 때, 신세계의 주가 하방 경직성은 높다”고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)