(출처=IBK투자증권)

IBK투자증권은 22일 HD현대일렉트릭에 대해 ‘올해 전망은 맑음’이라며 ‘매수’를 추천했다. 목표주가는 13만 원을 유지했다.

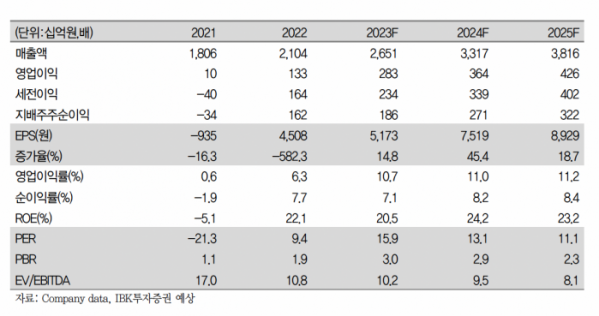

이상현 IBK투자증권 연구원은 “HD현대일렉트릭의 지난해 4분기 영업실적은 매출액이 10% 증가한 7453억 원, 영업이익은 80% 늘어난 923억 원을 기록할 것으로 전망한다”며 “지난해 연간으로는 수주와 매출액 목표를 모두 초과달성했을 것으로 전망한다”고 전했다.

지난해 연간 실적은 매출액이 26% 증가한 2조6507억 원, 영업이익은 113% 늘어난 2829억 원을 기록한 것으로 추정했다.

이 연구원은 “지난주 CEO 간담회를 통해 신재생 에너지 전환과 공급망 재구축에 따른 변압기 쇼티지로 공급자 우위 시장이 지속되고 있으며, 판매 가격에서도 공급 부족에 따른 우호적인 환경이 지속되고 있음을 확인할 수 있었다”고 덧붙였다.

이어 “글로벌 메이저 업체들의 공격적인 증설 움직임이 크지 않은 가운데 장기수주가 쌓이고 있으며 공급자 우위 시장 구조상 적절한 에스컬레이션 조항을 통해 수익성 방어가 가능할 것으로 기대된다”며 “HD현대일렉트릭은 울산공장과 앨라바마 공장 증설을 통해 늘어난 전력기기 수주에 대응하고 배전부문 증설로 포트폴리오 변동성에 대응할 계획”이라고 설명했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![[특징주] F&F, 내수·중국 실적 부진에 9%대 내림세](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 코스피, 외인 '팔자'에 2530으로 밀려나…코스닥도 2% 하락](https://img.etoday.co.kr/crop/85/60/2100516.jpg)

![[특징주] 더본코리아, 10% 급락…신저가도 경신](https://img.etoday.co.kr/crop/85/60/2100503.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![이재명 민주당 대표, 손경식 경총회장 만나 [포토]](https://img.etoday.co.kr/crop/300/190/2100510.jpg)