(출처=삼성증권)

삼성증권은 15일 하이브에 대해 ‘든든하게 채워진다’며 ‘매수’를 추천했다. 목표주가는 33만 원을 유지했다.

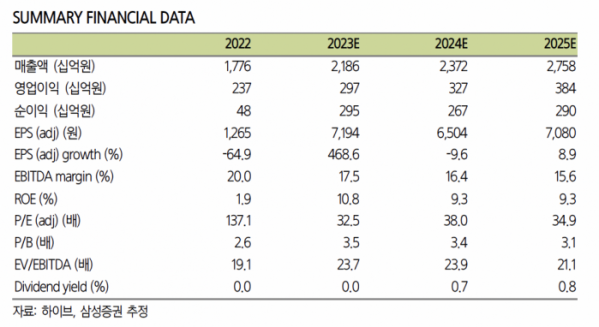

최민하 삼성증권 연구원은 “4분기 하이브의 영업이익은 전년 동기 대비 78.1% 증가한 907억 원으로 컨센서스 891억 원에 부합할 전망”이라며 “다수의 인기 아티스트 신보 발매로 두드러진 음반 판매 성과를 달성할 것”이라고 전했다.

이어 “하이브는 멀티 레이블 체제 하에 각 레이블별로 아티스트 활동을 펼치며 뚜렷한 성과 확대 곡선을 그리고 있다”며 “플레디스의 6인조 신인 보이그룹 투어스(TWS)가 1월 22일 데뷔하며, 상반기 중에 ‘R U NEXT?!’ 프로그램을 통해 결성된 걸그룹 아일릿이 5인조로 재편돼 데뷔할 예정”이라고 덧붙였다.

올해 중순에는 6인조 미국 현지화 걸그룹 KATSEYE가 베일을 벗을 예정이다. 데뷔 시점에 넷플릭스에서 성장 다큐멘터리가 공개될 것으로 예상된다. 세븐틴, TXT, 엔하이픈, 르세라핌, 뉴진스, 보이넥스트도어 등 기존 아티스트의 국내외 음반·공연 활동에 더해 다수의 신인 데뷔로 성장 모멘텀을 지속해 나갈 것으로 예상했다.

최 연구원은 “아티스트 라인업이 다변화되어 있고 글로벌 팬덤 확대 여력이 높아 안정적인 성장을 이어갈 것으로 예상된다”며 “위버스의 수익 모델 도입 등도 주목할 필요가 있다. 올해는 퍼블리싱 게임 사업이 본격화되며 관련 수익도 반영될 전망”이라고 강조했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![한경협 ‘미국 신정부 출범, 한국 경제 준비되었는가’ 좌담회 [포토]](https://img.etoday.co.kr/crop/300/190/2100445.jpg)