(출처=현대차증권)

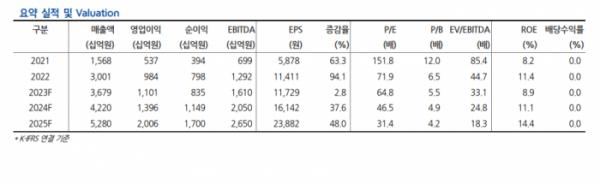

현대차증권은 12일 삼성바이오로직스에 대해 시장의 오버캐파(over capacity·공급 과잉) 우려를 해소할 만큼 수주 규모가 빠르게 증가하고 있다며 목표주가를 기존 100만 원에서 110만 원으로 올렸다. 투자의견은 ‘매수’를 유지했다.

엄민용 현대차증권 연구원은 “2024년 4공장 가동률은 풀가동에 근접한 가동률(near full) 상태”라며 “빠르게 매출과 영업이익이 입혀질 것으로 예상한다”고 분석했다.

또 “4공장 감가상각 비용과 내년 시험가동이 시작될 5공장 감가상각에 따른 영업이익 성장률 제한은 감가상각 전 영업이익(EBITDA) 성장률과 마진율, 오버캐파 우려를 감소시킬 수주 속도를 봤을 때 실적 우려가 없다”고 예측했다.

엄 연구원은 “빅파마들이 자체 공장 생산만으로는 약가가 인하된 상태에서 이익을 유지할 수 없어 의약품 위탁생산(CMO) 계약이 필수”라며 “가장 약가가 높은 삼성바이오로직스에서 생산해야만 이익을 유지할 수 있어 오히려 수혜가 전망된다”고 설명했다.

그러면서 “상반기 승인될 릴리의 알츠하이머 치료제 도나네맙, 기존 바이오젠 레카네맙의 2028년 매출액만 총 60억 달러 규모로 전망된다”며 “항체와 항체약물접합체(ADC) 매출 증가로 CMO 수주가 지속 성장할 것”이라고 덧붙였다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![사상 첫 8만1000달러 넘어선 비트코인 [포토]](https://img.etoday.co.kr/crop/300/190/2100561.jpg)