대신증권이 DL이앤씨에 대해 재무 안전성이 높은 가운데 이익 성장이 시작된 것으로 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만 원에서 5만5000원으로 상향 조정했다. 전 거래일 기준 종가는 4만750원이다.

11일 이태환 대신증권 연구원은 “지난해 4분기 연결 기준 매출액은 2조4100억 원, 영업이익은 1204억 원, 영업이익률은 5.0%를 전망한다”며 “전망치는 시장 컨센서스 대비 11% 상회한다”고 했다.

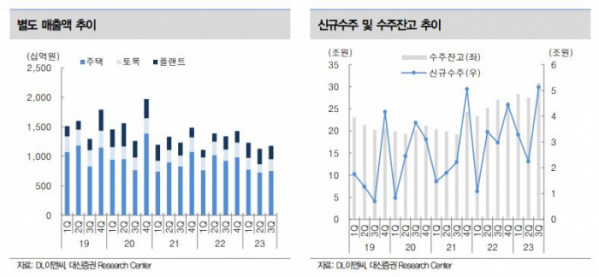

이 연구원은 “연초 대형 수주(S-Oil 샤힌) 확보 대비 매출 진행이 더뎠던 플랜트 부문이 이번 분기부터 매출이 크게 성장했다”며 “플랜트는 최근 주택, 토목 대비 좋은 수익성을 기록 중이며, 매출 비중 확대와 함께 수익성 개선 효과로 연결된다”고 했다.

그는 “플랜트 매출은 올해에도 S-Oil 샤힌(1조4000억 원), 러시아 발틱(1조9000억 원), 미국 골든트라이앵글(7000억 원), 싱가포르 스프링 프로젝트(4000억 원) 등 매출화가 진행되는 현장이 많다”며 “연간 60% 이상 성장을 기대한다”고 했다.

또 “주택 부문도 2분기 일회성 비용 반영을 제외하면 점진적인 원가율 개선이 진행되고 있다”며 “연내 착공 부족으로 성장 폭은 크지 않아도 이익 기여가 상승 중”이라고 분석했다.

이 연구원은 “태영건설 워크아웃 신청으로 건설주 투심이 악화된 국면에서 DL이앤씨는 연초대비(YTD) 13% 상승을 기록 중”이라며 “지난해 10월에 발표한 3개월간의 자사주 매입과 소각 효과도 있겠지만, DL이앤씨의 PF 관리 능력에 주목할 필요가 있다”고 봤다.

그는 “DL이앤씨의 도급사업 PF 보증 규모는 3150억 원(자기자본 규모 대비 7.8%)에 불과하다”며 “재무 안정성이 높고 이익 성장이 시작되며, 올해 예상 주당순자산가치(BPS) 대비 주가순자산비율(PBR)은 0.38배”라고 했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합] 한화손보, 여성보험 필두로 3분기 순이익 3500억 육박](https://img.etoday.co.kr/crop/85/60/2099151.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![민주당, 국정농단 규탄·특검 촉구 천만인 서명운동본부 발대식 [포토]](https://img.etoday.co.kr/crop/300/190/2100572.jpg)