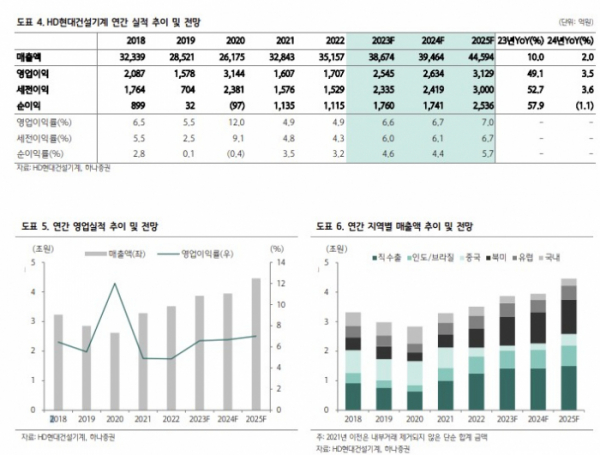

하나증권은 19일 HD현대건설기계에 대해 단기적으로 어려운 시장 환경이 예상되는 가운데 제품 커버리지 확대를 기반으로 시장 수요를 초과하는 성과가 기대된다며 투자의견 매수와 목표주가 7만2000원을 신규 제시했다. 전일 기준 현재 주가는 4만9150원이다.

유재선 하나증권 연구원은 "내년 연간 매출액은 4조 원으로 올해 대비 2.0% 증가할 전망"이라며 "북미지역의 성장세가 지속할 것으로 예상되는 가운데 신흥국의 수요가 견조하게 유지된 영향"이라고 전망했다. HD현대건설기계는 지난 3년 동안 선진국과 신흥국 판매 확대를 통해 중국 의존도를 성공적으로 축소했다. 기존 중형 제품 위주에서 선진국으로는 소형 신흥국은 대형과 초대형 커버리지를 늘렸다.

국내 건설기계 3사 중 인도에서 가장 오래된 업력을 가졌고 20년 이상의 경험과 딜러망을 기반으로 인도 건설기계 시장 성장의 수혜가 기대된다. 지난해 기준 인도 굴착기 판매량은 중국 연간 판매량의 20%를 밑도는 것으로 예상된다. 유 연구원은 "도시화율은 중국의 절반 수준이다. 중장기적으로 정부 주도 사회간접자본 투자 확대와 도시화로 인한 가파른 성장이 예상되는 이유"라고 짚었다.

다만 인도는 내년 총선을 앞두고 있어 정책 변화에 대한 우려로 수요가 부진할 수 있음을 감안할 필요가 있다. 유 연구원은 "인도와 한국, 중국을 제외한 지역은 상저하고 실적 흐름이 기대된다. 영업이익은 2634억 원으로 전년 대비 3.5% 성장할 것으로 보인다. 매출액이 견조하게 유지되는 가운데 상대적으로 수익성이 좋은 북미와 채광 수요 비중 확대에 따른 믹스 개선 이어질 것"이라고 했다.

그러면서 "최근 중국 업체들의 가파른 추격에도 불구하고 HD현대건설기계는 인도 굴착기 시장 점유율 2위를 유지하고 있다. 진출 초기 낮은 판매단가로 인한 수익성 우려가 컸지만, 부품 현지화를 통한 원가절감과 역외수출, 대형 라인업 확대를 통해 점진적으로 개선되는 모습이 기대된다"고 덧붙였다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[종합] 코스피, 2530대로 밀려나…하이닉스·삼전 3%대 하락](https://img.etoday.co.kr/crop/85/60/2100637.jpg)

![[종합] 한화손보, 여성보험 필두로 3분기 순익 3500억 육박](https://img.etoday.co.kr/crop/85/60/2099151.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)