다음 주(12월 4~8일) 주식시장은 주가 상승세가 제한적일 것으로 예상된다. 미국 국채 금리가 연고점 대비 크게 내려와 추가 하락이 제한될 수 있어서다. 디스인플레이션과 한국 수출 호조는 상승요인이나, 금리 인하 기대감 축소와 주식시장 투자심리 단기 과열 우려는 지수를 끌어내릴 수 있는 요인이다. NH투자증권은 코스피 주간 밴드로 2450~2570포인트를 제시했다.

2일 한국거래소에 따르면 이번 주(11월 27일~12월 1일) 코스피지수는 전주 대비 8.38p(0.34%) 오른 2505.01에 마감했다. 이 기간 개인과 외국인은 각각 3686억 원, 1619억 원 순매도 했으며 기관은 5245억 원 순매수했다.

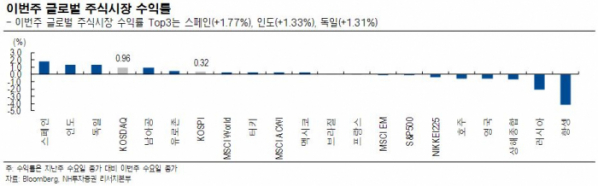

미국 10월 근원 개인소비지출(PCE) 물가 지수가 예상치에 부합했고, 헤드라인 PCE 물가가 전월대비 0%, 전년대비 3% 올라 예상치를 0.1%p(포인트)씩 하회해 디스인플레이션을 나타냈다. 디스인플레이션 확인은 완화적 통화정책을 지지하는 요인이다. 하지만 최근 금리 인하 기대감이 과도하게 확대됐었다는 점을 감안하면 되레 미국 연방준비제도(Fedㆍ연준) 피벗 기대감이 축소될 수 있다는 평가다.

아울러 크리스토퍼 윌러 연준 이사의 금리 인하 가능성 시사 이후 미국 2년물 금리가 4.6%대까지 하락하는 등 금융 시장은 연준의 금리 인하 기대감을 빠르게 반영하는 중이다.

그러나 연준 위원들 사이에서 금리 인하에 대한 의견은 엇갈리고 있다. 연준은 국채 금리 하락으로 금융 시장에 미치는 긍정적 긴축 효과가 줄어드는 것을 원하지 않는다고 볼 수 있다. 1일(현지시간 기준) 연설이 예정돼 있는 제롬 파월 연준 의장이 시장 기대와 다른 발언을 내놓을 수도 있다. 파월 연설은 12월 연방공개시장위원회(FOMC)를 앞두고 블랙아웃 기간에 돌입하기 직전에 열리는 것이다.

3대 클라우드 회사가 모두 B2B AI 챗봇을 출시하면서 기업용 AI 서비스 산업 경쟁이 심화하고 있다. 다만, AI를 활용한 수익화가 올해 말부터 본격적으로 시작돼 AI 산업 모멘텀 효과로 반도체 업종에 대한 기대감은 여전히 유효하다.

김영환 NH투자증권 연구원은 이번주 관심업종으로 반도체, 인터넷·IT 솔루션, 제약·바이오, 엔터·게임, 해외건설·기계, 화장품·의류 등을 꼽았다.

주요 경제 지표 및 일정으로는 한국 11월 수출입동향(1일), 미국 11월 ISM 제조업 지수(1일), 파월 의장 발언(1일), 미국 10월 내구재 수주(4일), 한국 3분기 GDP 확정치(5일), 중국 11월 차이신 서비스 PMI(5일), 미국 11월 서비스 PMI(5일), 미국 11월 비제조업ISM(5일), 미국 11월 ADP 고용자수(6일), 미국 3분기 단위노동비용(6일), 중국 11월 수출입(7일), 유로존 3분기 GDP 확정치(7일), 미국 11월 고용보고서(8일), 미국 12월 미시간대 소비자심리지수(8일) 등이 있다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)