KB증권이 포스코퓨처엠에 대해 내년 실적 부진이 불가피할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 40만 원을 유지했다. 전 거래일 기준 종가는 30만 원이다.

28일 이창민 KB증권 연구원은 “포스코퓨처엠의 올해 3분기 실적은 매출액 1조2900억 원, 영업이익 371억 원을 기록해 컨센서스(시장 전망치)를 하회했다”고 했다.

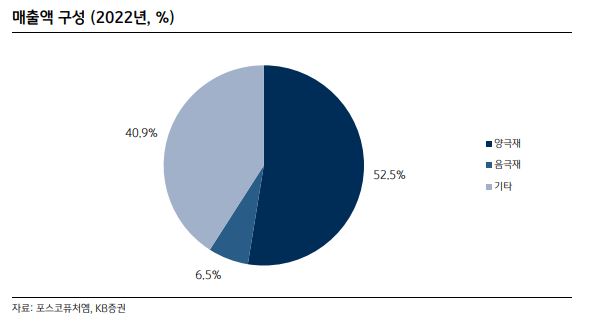

이 연구원은 “양극재는 상대적으로 고가인 N86 제품의 판매량 증가와 판매 비중 증가로 리튬 가격 하락 폭 대비 평균판매단가(ASP) 하락이 제한적”이라면서도 “수율이 낮은 N86 제품의 생산량 확대로 영업이익률은 전 분기 대비 감소했다”고 했다.

그는 “음극재는 파나소닉, 얼티엄셀즈 등 신규 고객향 물량은 늘어났지만, 기존 국내 고객향 물량이 줄어들어 전체 판매량은 전 분기 대비 4% 감소했다”며 “원재료 가격 하락 폭 대비 판가는 소폭 인하하는 선에서 선방했다”고 했다.

이 연구원은 “포스코퓨처엠의 내년 실적은 매출액 6조2900억 원, 영업이익 2307억 원으로 추정된다”며 “유럽 주문자상표부착생산(OEM) 수요둔화로 N65 양극재의 상반기 출하 부진이 불가피할 것으로 예상되며, 이에 따른 고정비 부담 확대로 수익성 훼손이 불가피할 전망”이라고 했다.

다만 그는 “바인딩 계약의 비중이 높아 추가적인 판매량 감소 가능성은 제한적일 것으로 추정된다”며 “어려운 환경에서도 상대적으로 수익성 방어가 잘되는 부분은 긍정적”이라고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)