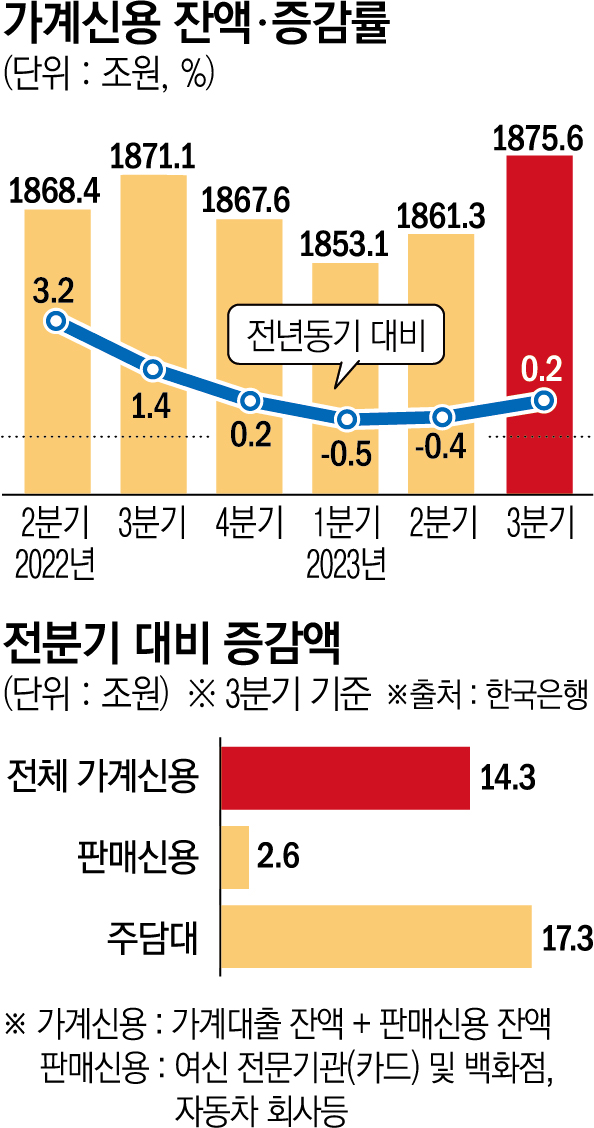

가계신용 1875조6000억…전분기보다 14조3000억 늘어

직전 최대치 작년 3분기보다 4조5000억 많아

가계대출, 작년 2분기 이후 최대…주담대도 최대치 경신

판매신용, 186조9000억…여행·여가 수요 증가로 신용카드 확대

가계신용 규모가 1년 만에 최대치를 경신했다. 주택담보대출, 가계대출도 역대 최대치를 기록했다. 여행 수요가 늘면서 신용카드 씀씀이도 커졌다. 반면 신용대출 등을 반영한 기타대출은 2년째 감소했다.

가계대출과 주택담보대출(이하 주담대)도 최대치를 갈아치웠다. 3분기 가계대출은 1759조1000억 원으로 직전 최대치였던 작년 2분기(1757조1000억 원)를 웃돌았다. 예금은행, 주담대로 대출 수요가 몰렸다.

상품별로 보면 주담대는 1049조1000억 원으로 직전 최대치였던 올해 2분기(1031조8000억 원)보다 17조3000억 원 증가했다. 서정석 경제통계국 금융통계팀장은 “주택매매 관련 자금 수요가 늘면서 정책모기지(특례보금자리론 등) 취급, 개별주택담보대출을 중심으로 증가폭이 확대됐다”고 설명했다.

올해 분기별 전국 주택 매매거래량은 △1분기 11만9000호 △2분기 15만5000호 △3분기 14만9000호로 각각 집계됐다. 이 기간 주담대 규모는 순서대로 4조4000억 원, 14조1000억 원, 17조3000억 원으로 증가폭이 확대됐다. 매매거래량 편차가 크지 않는 반면, 주담대 증가 속도는 가파른 모양새다.

서정석 팀장은 고가 주택 매매거래량이 많았는지에 대한 질문에 “가격에 대해서 얘기보다 주택 거래 부문은 대출을 신청한 이후 실제로 (대출) 실행하는 데 시간이 걸린다”며 “주택거래량과 주담대 규모를 볼 때 대출 부분은 시차를 두고 나타난다고 보면 된다. 2분기에 신고된 거래 부분이 3분기 대출에 반영되고 있다”고 설명했다.

신용대출을 포함한 기타대출은 3분기에 5조5000억 원 감소한 710조 원으로 집계됐다. 신용대출 및 비주택부동산 담보대출 위축으로 8분기 연속 감소세를 지속했다.

판매신용 규모는 9개월 만에 증가 전환했다. 3분기 판매신용 잔액은 116조6000억 원으로 전분기보다 2조6000억 원 증가했다. 작년 4분기(117조7000억 원) 이후 올해 1분기(114조5000억 원), 2분기(113조9000억 원) 감소세를 보이다 이번에 다시 늘어난 것이다.

서정석 팀장은 “여행 및 여가 수요 증가 등에 힘입어 신용카드 이용규모가 확대됐다”고 설명했다. 개인 신용카드 이용액은 3분기에 186조9000억 원으로 집계됐다. 올해 1분기 175조6000억 원, 2분기 182조3000억 원과 비교하면 올해 들어 가장 많은 규모다.

서 팀장은 가계신용 규모가 증가한 것에 대해 “경제규모가 확대되고 금융시장에서 자금중개 기능이 제고되면서 가계부채가 증가하는 것은 자연스러운 현상”이라며 “정부와 한국은행 가계부채 관리는 부채 규모 자체를 급격히 줄이는 것보다 명목GDP 대비 비율의 점진적 하향 안정화에 초점을 두고 있다”고 설명했다.

![긁어 부스럼 만든 발언?…‘티아라 왕따설’ 다시 뜨거워진 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2100644.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

!["한국은 '이것' 가능한 유일무이한 국가" 방산주 '이렇게' 투자할 때입니다 ㅣ 이영훈 이사 [찐코노미]](https://i.ytimg.com/vi/B9X9jpK5FGE/mqdefault.jpg)

![다시 ‘트럼프 시대’, 국회는?…무역장벽·리쇼어링 대비 [관심法]](https://img.etoday.co.kr/crop/85/60/2100699.jpg)

![부정평가 커진 尹...후반기 '양극화 타개' 주력[종합]](https://img.etoday.co.kr/crop/85/60/2098947.jpg)

![尹 "임기 후반 소득·교육 불균형 등 양극화 타개 노력"[종합]](https://img.etoday.co.kr/crop/85/60/2099177.jpg)

![[찐코노미] "한국은 이것 가능한 유일무이한 국가"…방산주 '이렇게' 투자할 때](https://img.etoday.co.kr/crop/300/170/2100715.jpg)

![코스피 1% 이상 하락... 2531.66에 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2100641.jpg)