한국투자증권이 포스코퓨처엠에 대해 내년부터 양극재 사업이 실적을 반등시킬 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 48만 원을 유지했다, 전 거래일 기준 종가는 36만8000원이다.

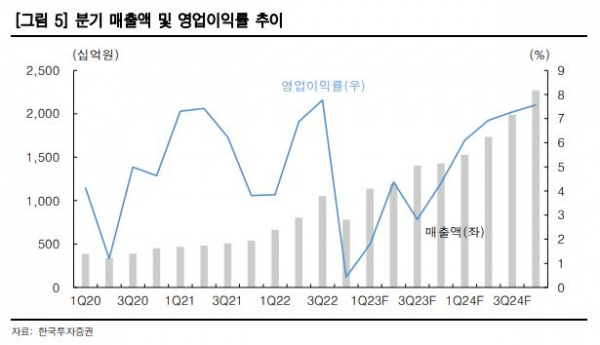

4일 김정환 한국투자증권 연구원은 “3분기 추정 실적은 매출액 1조4000억 원, 영업이익 395억 원”이라며 “영업이익이 컨센서스(855억 원)를 크게 하회할 것”이라고 했다.

김 연구원은 “리튬과 양극재 가격 하락이 재고평가손실로 반영되면서 양극재 영업이익률이 전 분기 대비 2%포인트(p) 이상 하락했다”며 “양극재 출하량도 기존 추정 대비 18% 낮추는데, 얼티엄셀즈향 단결정 양극재의 원활한 공급까지 시간이 소요됐고 LG에너지솔루션 폴란드 공장향 공급량이 전 분기 대비 감소했기 때문”이라고 했다.

그는 “리튬, 니켈 등 원재료 가격이 3분기에도 하락을 이어가 내년 상반기까지의 영업이익 추정치를 33% 하향한다”며 “이차전지 셀 재고와 전기차 판매 부진에 대한 우려로 하반기 양극재 출하량 추정치도 22% 하향했다”고 했다.

김 연구원은 “하반기 판가 하락과 재고조정을 겪고 나면 이익은 회복될 전망”이라며 “리튬 가격의 저점은 톤당 3만 불(아시아 가격 평균)로 추정하는데, 10월까지 하락세가 이어져 리튬 제련 마진이 크게 줄어들면 리튬 생산자들이 공급량 조절에 나서면서 안정화될 것”이라고 했다.

그는 “4분기에도 인조흑연 공장 초기가동 비용 발생과 피앤오케미칼 흑자 전환 시점 지연으로 강한 이익 회복은 어렵겠지만, 내년부터 양극재 사업이 다시 실적을 끌어올릴 것”이라며 “양극재는 내년 판매량이 올해 대비 90% 증가, 영업이익은 205% 증가를 예상한다”고 했다.

그는 “내년과 2025년 주당순이익(EPS) 추정치를 각각 8%, 5% 낮춘다”면서도 “이익 증가율이 여전히 높고 원재료 내재화가 가장 잘 돼 있으며, 양극재 공급 계약에서 우위를 차지할 것이란 점에 변함이 없다”고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![여야의정 협의체 첫 출발…민주당-전공의협의회 '불참' [포토]](https://img.etoday.co.kr/crop/300/190/2100323.jpg)