11일 금융당국 및 금융권에 따르면 금융감독원은 이날부터 14일까지 케이뱅크를 대상으로 가계대출 현장 점검을 진행한다. 앞서 4~7일에는 카카오뱅크에 대한 현장 점검을 마무리했다. 금감원은 인터넷은행이 폭발적으로 주담대를 늘리는 과정에서 비대면 여신 심사가 소홀히 이뤄졌을 가능성에 대해 집중적으로 들여다본 상태다.

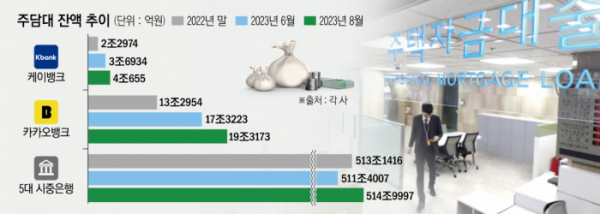

짧은 기간 동안 인터넷은행의 주담대가 폭증했기 때문이다. 국회 기획재정위원회 소속 양경숙 더불어민주당 의원에게 제출한 자료에 따르면 카카오뱅크와 케이뱅크의 8월 말 주담대(전월세대출 포함) 잔액은 23조 3838억 원으로 집계됐다. 이는 두달 전인 6월(21조 157억 원)과 비교하면 11%(2조3671억 원)증가한 수치다.

이 기간 카카오뱅크의 주담대 잔액은 약 19조3173억 원으로 6월 말(17조3223억 원) 보다 1조9950억 원(11.5%)이나 불어났다. 이는 5대 시중은행(KB국민·신한·하나·우리·NH농협) 중 증가 폭이 가장 컸던 우리은행(1조5442억 원)보다 많은 규모다. 케이뱅크의 경우 동 기간 4조655억 원으로 10.1%(3721억 원) 증가했다.

반면 5대 은행의 주담대 잔액은 6월 511조4007억 원에서 8월 514조9997억 원으로 3조5990억 원(0.7%) 늘어나는 데 그쳤다.

금감원 관계자는 “검사 관련 사항은 이야기 해줄 수 없다”면서도 “전체 주담대 시장에서 인터넷은행 비중은 약 2%로 작지만, 인터넷은행의 급격한 성장세는가계부채 증가세를 주도했다고 볼 수 있다”고 지적했다. 금융감독당국이 가계대출 증가의 주범으로 인터넷은행을 지목, 현장 점검에 나선 배경이기도 하다.

반면 인터넷은행들은 억울하다고 호소한다. A은행 관계자는 “8월 대환대출 비중이 60% 정도를 차지했다”며 “실수요자 및 취약계층을 대상으로 저금리 주담대 접근성을 확대하는 데 기여했다”고 밝혔다.

실제 인뱅의 대환대출 비중은 증가 추세다. 카뱅의 경우 지난해 4분기 28%에서 올해 1분기 42%, 2분기 54%, 8월에는 60%로 까지 늘어났다. 케이뱅크도 8월 전체 주담대 중 대환대출 비중이 60%에 달한다.

하지만 금융당국의 압박에 인터넷은행들은 ‘울며 겨자먹기’로 일제히 주담대 문턱을 높인 상태다. 카카오뱅크와 케이뱅크의 8일 기준 주담대 변동금리(신규 취급액 코픽스 연동)는 연 4.063∼7.016%다. 5대 은행의 주담대 변동금리 연 4.05∼6.989%보다 더 높다. 카카오뱅크는 7월까지 주담대 금리를 3.82%로 유지했으나, 이후 금리를 계속 올렸다. 앞서 지난달 25일에는 50년 주담대 상품에 연령 조건을 신설했고, 같은달 30일부터는 주택구입자금 주택담보대출 대상을 무주택자로 제한했다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[특징주] '트럼프 트레이드' HD현대일렉트릭, 신고가 경신](https://img.etoday.co.kr/crop/85/60/2100533.jpg)

![[종합] 다시 늘어난 가계대출…'풍선효과'에 2금융권 대출 폭증](https://img.etoday.co.kr/crop/85/60/2096561.jpg)

![[특징주] 하이로닉, 유럽에서 널리 사용 플라즈마 장비 미 FDA 승인 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2100535.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![민주당, 국정농단 규탄·특검 촉구 천만인 서명운동본부 발대식 [포토]](https://img.etoday.co.kr/crop/300/190/2100572.jpg)