DS투자증권이 HD현대중공업에 대해 향후 영업이익이 1조 원을 넘어설 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 17만 원을 신규제시했다. 전 거래일 기준 종가는 12만6400원이다.

6일 양형모 DS투자증권 연구원은 “올해 1분기의 적자는 해양플랜트 사업부에서 –18% 영업이익률(OPM)을 기록한 것에 기인한다”며 “2분기에는 실적 턴어라운드를 확인했다”고 했다.

양 연구원은 “여전히 해양플랜트 사업부에서 공정 차질로 -11%의 OPM을 기록했지만, 엔진기계의 매출이 8000억 원, OPM 16%를 기록하며 전사 실적 턴어라운드를 견인했다”며 “이러한 추세는 유지될 전망”이라고 했다.

양 연구원은 “HD현대중공업은 상선, 특수선, 해양플랜트, 엔진기계의 전 분야를 제작하는 조선소”라며 “현재 HD한국조선해양 자회사인 현대삼호중공업 도크가 많이 찼기에 향후 HD현대중공업으로 수주가 몰릴 수 있다”고 했다.

그는 “4분기 신규수주를 감안하면 목표를 초과 달성할 전망”이라며 “향후 그룹사 수주가 증가할수록 원자재 구매 비용 절감, 엔진기계 사업부 실적 성장 등 긍정적인 모멘텀이 많다”고 했다.

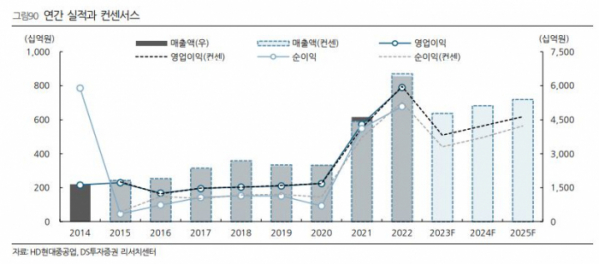

양 연구원은 “매출기준 수주잔량은 조선 213억 달러, 해양플랜트 19억 달러, 엔진기계 55억 달러로 합산 288억 달러”라며 “현재 2026년 인도 슬롯까지 찬 가운데 내년에도 조선해양 부문 100억 달러 이상을 수주할 것”이라고 했다.

그는 “엔진기계를 포함 향후 매출액은 15조 원에 육박할 전망”이라며 “영업이익률도 2025년 하이싱글을 기록할 것으로 추정되기 때문에 영업이익은 1조 원을 넘어서겠다”고 했다.

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![[특징주] 제노코, 한국항공우주 경영권 피인수 소식에 연일 상승세](https://img.etoday.co.kr/crop/85/60/2100386.jpg)

![[오늘 신상]"알림·조회·납부 한 번에" 카뱅, 아파트관리비 납부 서비스 출시](https://img.etoday.co.kr/crop/85/60/2100362.jpg)

![[정치대학]이재명, 정치운명 가를 ‘운명의 주’…시나리오별 파장은?](https://img.etoday.co.kr/crop/300/170/2100294.jpg)

![오세훈 서울시장, 제7회 AI·드론봇 전투발전 콘퍼런스 [포토]](https://img.etoday.co.kr/crop/300/190/2100458.jpg)