KT&G가 궐련 판매량 감소, 원부자재 값 상승, 부동산 사업 부진으로 인해 2분기 매출액과 영업이익이 모두 뒷걸음질 쳤다.

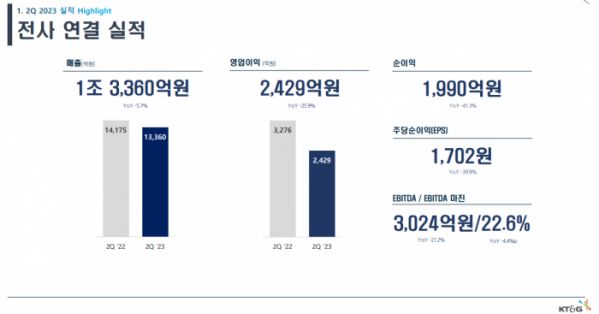

KT&G는 올해 2분기 연결기 매출액이 전년 동기 대비 5.7% 하락한 1조3360억 원으로 잠정 집계됐다고 3일 밝혔다.

이어 2분기 영업이익은 2429억 원으로 지난해 같은 기간보다 25.9% 급감했다. 같은 기간 당기순이익은 41.3% 줄어든 1990억 원으로 나타났다.

KT&G IR자료에 따르면 담배사업부문 가운데 국내 궐련 사업의 매출액은 전년 동기 대비 2% 줄어든 4266억 원을 기록했다. 이는 궐련 총수요 감소 확대에 따른 판매량 감소 영향 탓이다.

담배사업부문 가운데 해외 궐련 사업의 매출액은 전년 동기 대비 1.3% 감소한 2655억 원으로 나타났다. 수출사업의 경우 판매량이 줄었음에도 가격 전략 효과로 매출은 늘었으나 인니 등에서 급격한 세금 인상에 따른 역기저효과가 발생하며 매출이 하락했다.

궐련형 전자담배인 NGP(Next Generation Products) 사업 부문의 스틱 매출 수량은 36억3000개비를 달성해 전년 동기 대비 43.5% 증가하며 높은 성장세를 이어갔다. 특히 해외 NGP 스틱 매출 수량은 현지 수요 증가에 힘입어 전년 동기 대비 72.7% 성장한 22억1000개비를 달성했다.

건강기능식품(건기식) 사업 부문 매출은 전년 동기 대비 2.2% 감소한 2608억 원을 기록했다. 같은 기간 107억 원의 영업손실을 냈다. 손실액은 전년 동기 대비 3.9% 늘었다.

해외 건기식 매출은 핵심 지역인 중국 시장이 높은 성장률을 보이며 전체 매출을 견인한 결과 전년 동기 대비 31.4% 증가한 669억 원을 달성했다. 글로벌 매출 비중 또한 전년 동기 19.1%에서 25.7%로 확대됐다.

김진환 KT&G 전략본부장은 이날 컨퍼런스콜을 통해 “공급선 다변화, 등급 대체, 규격합리화를 통해 자체 원가 절감에 노력한 결과 상반기에 100억 원의 원가절감효과가 있는 것으로 파악하고 있다”며 “하반기에 중동, 러시아와 같은 고수익성 시장에서 상반기보다 매출을 확대하 고 보조재료 원가의 경우 올해 인플레이션이 둔화되고 에너지 값이 하락하고 있어 보조재료 원가 절감에 반영될 것으로 기대한다”고 했다.

한편 KT&G는 약 3000억 원(347만주) 규모의 자기주식을 향후 3개월 이내에 취득하고, 매입 완료 즉시 전량 소각할 예정이다. 이는 2021년 발표한 중장기 주주환원정책에 따른 것이다. 자사주 소각 결정은 2009년 이후 14년 만에 이뤄졌으며 KT&G 발행주식수의 2.5%에 해당하는 규모다.

또 KT&G는 창사 이래 최초로 중간배당 지급도 결정했다. 중간배당금은 주당 1200원으로 8월 23일까지 지급할 예정이며 2023년 회계연도 총 주당 배당금은 전년도 5000원보다 최소 200원 인상된 규모가 될 전망이다.

KT&G 관계자는 “하반기에도 그룹의 3대 핵심 성장사업인 NGP·해외궐련·건기식 부문의 경쟁력 강화를 통한 기업가치 제고에 집중할 것”이라며 “중장기적 관점의 지속적인 주주가치 제고를 위해 자사주 소각정책을 포함한 신주주환원정책을 올 4분기에 발표할 계획”이라고 밝혔다.

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/140/88/2100528.jpg)

!['20년 째 공회전' 허울 뿐인 아시아 금융허브의 꿈 [외국 금융사 脫코리아]](https://img.etoday.co.kr/crop/140/88/2100022.jpg)

![[단독]"한 번 뗄 때마다 수 백만원 수령 가능" 가짜 용종 보험사기 기승](https://img.etoday.co.kr/crop/140/88/2100020.jpg)

![8만 달러 터치한 비트코인, 연내 '10만 달러'도 넘보나 [Bit코인]](https://img.etoday.co.kr/crop/140/88/2100256.jpg)

![환자복도 없던 우즈베크에 ‘한국식 병원’ 우뚝…“사람 살리는 병원” [르포]](https://img.etoday.co.kr/crop/140/88/2099863.jpg)

![불 꺼진 복도 따라 ‘16인실’ 입원병동…우즈베크 부하라 시립병원 [가보니]](https://img.etoday.co.kr/crop/140/88/2099872.jpg)

![“과립·멸균 생산, 독보적 노하우”...‘단백질 1등’ 만든 일동후디스 춘천공장 [르포]](https://img.etoday.co.kr/crop/140/88/2099348.jpg)

![[바이오 단신] 알피바이오, 신개념 건기식 젤리 '이지츄' 상표출원 外](https://img.etoday.co.kr/crop/85/60/2061147.jpg)

![잠자던 내 카드 포인트, ‘어카운트인포’로 쉽게 조회하고 현금화까지 [경제한줌]](https://img.etoday.co.kr/crop/300/170/2100528.jpg)

![윤석열 정부 전반기 국정성과 평가하는 한동훈 대표 [포토]](https://img.etoday.co.kr/crop/300/190/2100609.jpg)